L’année 2025 s’inscrit déjà comme un tournant pour le marché de l’or. Dans un contexte économique et géopolitique mondial de plus en plus instable — tensions géopolitiques, inflation persistante, politiques monétaires incertaines — les investisseurs recherchent des solutions de protection et de diversification.

Dans ce paysage en pleine mutation, investir dans l’or s’impose comme une stratégie incontournable. Porté par une demande record des banques centrales, par la faiblesse structurelle du dollar américain et par la recherche de rendement réel par les grands investisseurs, l’or bat des records historiques.

Voici les 7 tendances majeures qui expliquent pourquoi l’or surmonte l’incertitude et pourquoi 2025 est le moment idéal pour investir dans l’or.

Le monde croule aujourd’hui sous une montagne de dettes publiques. Aux États-Unis, la dette fédérale a dépassé les 35 000 milliards de dollars US (comme on peut voir ci-dessous). En Europe, de nombreux pays peinent à stabiliser leurs ratios dette/PIB.

Cette explosion de la dette publique fragilise la confiance dans les monnaies fiduciaires et alimente les craintes de dépréciation monétaire à moyen terme.

Historiquement, l’or agit comme une valeur refuge en période de surendettement. Les investisseurs anticipent une dévalorisation future des monnaies et renforcent leur allocation en or, pour se prémunir contre une perte du pouvoir d’achat.

Légende : Évolution de la dette publique américaine de 2000 à 2024, culminant à 35 000 milliards $ en octobre 2024 (source : U.S. Treasury Fiscal Data)

Légende : Horloge de la dette américaine en 2025 avec tous les indicateurs clés : dette par citoyen, déficit fédéral, épargne par contribuable, ratio dette/PIB

Depuis octobre 2024, la dette publique américaine, déjà astronomique à 35 000 milliards $ US (source : U.S. Treasury Fiscal Data), n’a cessé de grimper. Au 1er juin 2025, elle atteint désormais 36 923 milliards $ US — soit une hausse vertigineuse de près de 2 000 milliards $ US en seulement huit mois.

Encore plus préoccupant est le ratio dette fédérale/PIB, qui s’établit aujourd’hui à 122,91 %. Pour bien saisir l’ampleur de cette dérive, il suffit de comparer avec les décennies précédentes :

👉 Un fardeau de dette écrasant pour chaque Américain : des chiffres qui donnent le vertige

En parallèle, chaque citoyen américain porte, en moyenne, l’équivalent de 107 804 $ US de dette publique. Si l’on considère uniquement les contribuables (c’est-à-dire ceux qui paient effectivement des impôts), ce fardeau grimpe à 323 051 $ US par contribuable. Cela signifie que, pour équilibrer les comptes publics, chaque contribuable américain devrait en théorie verser plus de 323 000 $ US — un montant évidemment irréaliste, qui souligne l’ampleur de l’endettement et le caractère insoutenable de la situation actuelle.

👉 Ce gonflement de la dette publique alimente de puissantes forces inflationnistes et nourrit les craintes sur la pérennité du dollar américain.

Dans ce contexte, il est plus que jamais stratégique pour les investisseurs d’investir dans l’or, actif réel et tangible qui offre une protection naturelle contre l’érosion monétaire. C’est précisément ce phénomène qui explique, en partie, la forte demande actuelle en or physique, en actions minières or et dans les projets d’exploration minière Québec.

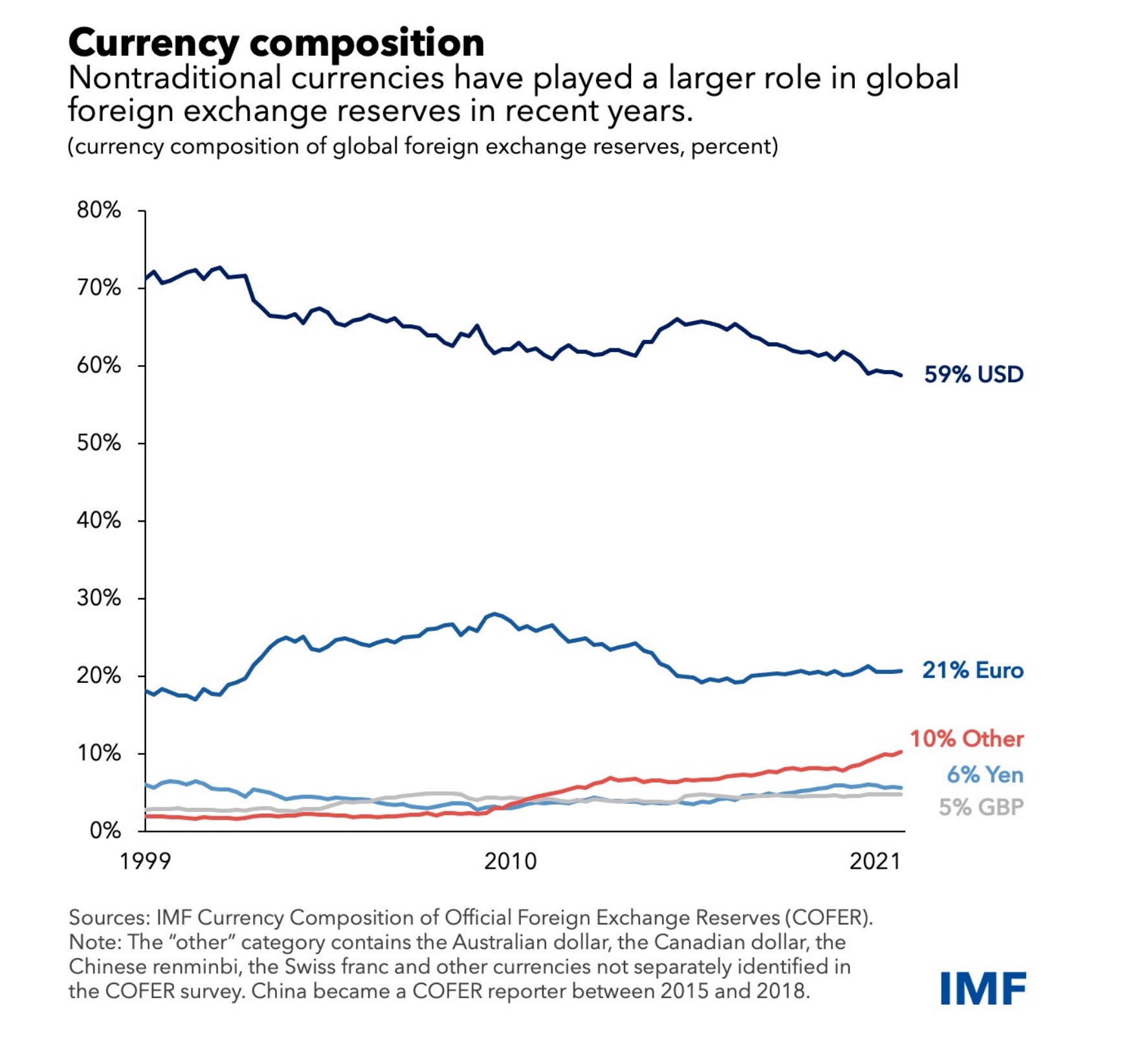

Depuis plus de deux décennies, la domination du dollar américain dans le système financier mondial montre des signes d’érosion progressive.

👉 Le graphique ci-dessous du FMI (Currency composition) illustre parfaitement cette tendance :

Légende : Entre 1999 et 2021, la part du dollar américain passe de plus de 70 % à 59 %, tandis que les devises non traditionnelles atteignent 10 % des réserves mondiales.

La part du dollar dans les réserves de change mondiales est passée de plus de 70 % en 1999 à seulement 59 % en 2021 — un recul de plus de 11 points de pourcentage en une vingtaine d’années. Dans le même temps, la part des monnaies non traditionnelles (euro, yuan, dollar canadien, franc suisse, etc.) s’est renforcée.

👉 Cette dynamique se confirme également au niveau global des réserves allouées :

Légende : Entre 2000 et 2023, les réserves de change allouées atteignent 11 000 milliards $, dont 7 000 milliards $ en créances libellées en USD (source : FMI)

Sur un total de 11 000 milliards $ US de réserves de change mondiales, les créances libellées en dollars ne représentent plus que 7 000 milliards $ US — soit environ 63 %.

Par ailleurs, plusieurs grandes puissances économiques réduisent activement leur exposition aux bons du Trésor américain, ce qui accentue cette tendance à la dé-dollarisation.

👉 Le tableau ci-dessous, issu des dernières données sur les 6 principaux détenteurs internationaux de dette US, montre bien cette évolution :

Légende : Les créanciers étrangers majeurs de la dette US incluent le Japon, la Chine, le Canada et le Royaume-Uni. La part des "autres pays" a fortement augmenté depuis 2015.

On constate notamment que la Chine, autrefois le plus grand créancier étranger des États-Unis, a réduit ses avoirs de 1,26 T$ en 2015 à seulement 0,77 T$ en mars 2025 — soit une réduction de près de 500 milliards $ US en dix ans.

Le Japon, quant à lui, a maintenu des positions plus stables, mais d’autres pays cherchent également à diversifier leurs réserves en augmentant leur part en or et en monnaies alternatives.

Ces données confirment une tendance globale de dé-dollarisation du système monétaire international.

👉 Ce phénomène s’explique par plusieurs facteurs :

✅ La volonté de nombreux pays de réduire leur dépendance stratégique au dollar face à l’usage croissant des sanctions économiques par les États-Unis.

✅ La montée en puissance des échanges bilatéraux en monnaies locales, notamment au sein des BRICS+.

✅ La recherche de solutions de diversification plus sûres et neutres, telles que l’or physique et les devises alternatives.

En conséquence, la demande pour l’or s’est considérablement renforcée ces dernières années, tant du côté des banques centrales que des investisseurs institutionnels et privés.

👉 Pour les investisseurs québécois, cette tendance ouvre des opportunités importantes :

👉 Même les plus grands fonds de pension américains peinent désormais à rivaliser avec les performances de l’or.

Depuis plusieurs années, les fonds de pension américains éprouvent des difficultés à réaliser leurs objectifs de rendement dans un environnement économique de plus en plus complexe.

Les obligations d’État, qui constituaient historiquement le socle des portefeuilles de pension, offrent aujourd’hui des rendements réels négatifs après inflation. Parallèlement, les marchés boursiers sont devenus plus volatils et sensibles aux tensions géopolitiques, aux cycles monétaires et aux chocs macroéconomiques.

👉 Le tableau ci-dessous illustre clairement cette situation : même les plus grands fonds de pension américains sous-performent par rapport à l’or sur les 5 dernières années.

Légende : Les 10 plus grands fonds de pension américains affichent des rendements annuels de 5,6 % à 9,9 % sur 5 ans, bien en deçà des 12,1 % de l’or (source : Curvo.eu)

👉 Il est important de noter que ce tableau a été produit en décembre 2024, à un moment où le prix de l’or était de 2 474 $ US l’once.

Or, depuis cette date, le marché a connu une accélération remarquable : le prix de l’or a atteint un nouveau sommet historique de 3 500 $ US en avril 2025.

Cette progression spectaculaire renforce encore l’écart de performance entre l’or et les classes d’actifs traditionnelles — en particulier face aux fonds de pension, qui restent fortement exposés aux obligations et aux actions.

👉 Face à ce constat, de plus en plus de gestionnaires de fonds de pension révisent leur stratégie d’allocation. Ils intègrent désormais les actions minières, ETF or et l’or physique pour améliorer la résilience de leurs portefeuilles et capter un rendement plus attractif dans un contexte de marchés incertains.

Cette demande institutionnelle croissante contribue directement à soutenir le marché de l’or. Elle crée également des opportunités intéressantes pour les investisseurs individuels qui souhaitent diversifier leur exposition : en se positionnant sur l’or ou en ciblant les meilleures actions or 2025, ils peuvent bénéficier de cette dynamique haussière tout en réduisant le risque global de leur portefeuille.

Le mouvement haussier du prix de l’or ne fait plus débat. Après plusieurs années de consolidation, l’or a récemment franchi de nouveaux sommets historiques.

Cette accélération du prix de l’or s’inscrit dans une dynamique de fond, portée par des forces structurelles profondes.

👉 Voici l’évolution récente du prix de l’or au comptant (en différentes devises), arrêté au 30 septembre 2024 :

Légende : Depuis 2001, l’or affiche une progression marquée, atteignant 2 474 $ en USD, 2 252 £ en GBP et 1 903 € en EUR au 30 septembre 2024 (source : World Gold Council)

« Après avoir franchi le cap des 2 474 $ US à la fin septembre 2024, le cours de l’or a poursuivi son ascension rapide au cours des mois suivants. Il a atteint un nouveau sommet historique de 3 500 $ US en avril 2025, comme illustré ci-dessous : »

Légende : Depuis 1970, l’or est passé de moins de 35 $ à 3 500 $ l’once en 2025. Une croissance marquée par plusieurs vagues haussières liées aux crises économiques.il)

Cette envolée spectaculaire du prix de l’or reflète plusieurs facteurs fondamentaux :

✅ La faiblesse persistante du dollar US, fragilisé par la montée de la dette américaine et par le phénomène mondial de dé-dollarisation.

✅ La demande record des banques centrales, qui accumulent de l’or à un rythme inédit pour diversifier leurs réserves et se protéger des risques géopolitiques.

✅ Une offre minière de plus en plus polarisée, dans un contexte où les investisseurs institutionnels et les grands fonds privilégient désormais très clairement les juridictions de niveau 1 comme le Canada, les États-Unis et l’Australie — considérées comme des zones de stabilité politique, de sécurité juridique et de prévisibilité fiscale. Ces pays attirent aujourd’hui une part croissante des investissements miniers mondiaux, alors que de nombreux producteurs émergents font face à des risques géopolitiques aggravés :

👉 Résultat : les juridictions de niveau 1 bénéficient aujourd’hui d’une prime de confiance accrue, et les actions minières or opérant au Canada ou en Australie se voient offrir des multiples de valorisation plus élevés — un avantage que les investisseurs cherchent à exploiter, notamment via les projets d’exploration minière Québec et d’exploration aurifère Québec, qui offrent un environnement fiscal et juridique hautement compétitif.

Lien avec la politique monétaire américaine : un catalyseur supplémentaire pour l’or

Le contexte monétaire renforce également la tendance haussière sur l’or. Comme l’illustre le graphique ci-dessous, les précédentes périodes de baisse des taux directeurs de la Réserve fédérale américaine ont systématiquement soutenu des mouvements haussiers importants du prix de l’or.

Légende : Depuis 2000, chaque cycle de baisse des taux d’intérêt s’est accompagné d’une hausse marquée du prix de l’or (+31 %, +39 %, +27 %) — Source : Incrementum, avril 2025

Historiquement, lors des 24 mois suivant la première baisse de taux, le prix de l’or a enregistré des hausses marquées : +31 %, +39 %, et +26 % lors des trois cycles précédents.

Le cycle actuel pourrait bien reproduire ce phénomène : avec des taux américains toujours élevés début 2025, et des pressions politiques croissantes pour une réduction plus agressive des taux (comme en témoignent les récentes déclarations du président Donald Trump), l’or pourrait bénéficier d’un nouvel élan haussier dans les mois à venir.

📈 Les grands cycles haussiers de l’or (avec projection du cycle actuel)

Le premier graphique présenté ci-dessous est particulièrement éclairant.

👉 Il ne se contente pas de retracer les grands cycles haussiers historiques de l’or : il aligne chacun de ces cycles à partir de leur point de cassure initial pour permettre une comparaison dynamique, et surtout pour projeter le cycle actuel de 2024 par rapport aux cycles passés.

Chaque courbe de couleur représente un cycle majeur :

👉 L’intérêt de ce graphique réside dans sa fonction de projection dynamique :

Si le cycle 2024 suit une trajectoire similaire aux cycles bleus, violets ou orangés précédents, les modèles suggèrent un potentiel de prix situé entre 6 000 $ US et 8 000 $ US d’ici 2027-2028.

👉 En résumé : nous sommes encore très en amont de la courbe, à un moment où historiquement les cycles haussiers de l’or ont connu leurs plus fortes progressions.

Légende : L’or dépasse ses anciens records et montre des signaux haussiers clairs en 2024-2025. Il surpasse actions et obligations pendant les phases critiques de marché.

📊 Deuxième graphique (bas) — Comparatif or vs autres classes d’actifs

Le deuxième graphique apporte un éclairage complémentaire.

Il compare la performance relative de l’or face à trois grandes classes d’actifs :

👉 Ce que l’on constate :

👉 Cela indique que l’or est en train de redevenir l’actif dominant face aux actifs traditionnels — ce qui est typique des périodes de crise ou d’instabilité.

📝 Synthèse générale — Pourquoi l’or a un avantage stratégique aujourd’hui

Quand on combine ces deux graphiques, le message est limpide :

✅ Nous sommes probablement au tout début d’un nouveau grand cycle haussier de l’or.

Les éléments en faveur de l’or sont très clairs :

👉 Conclusion stratégique pour les investisseurs :

Dans le contexte actuel (2025-2028) :

✅ l’endettement mondial atteint des niveaux records,

✅ les tensions géopolitiques sont élevées,

✅ les monnaies fiduciaires sont fragilisées,

Légende : Depuis la création de la Réserve fédérale en 1913, 100 $ US ont perdu la quasi-totalité de leur pouvoir d’achat à cause d’une inflation cumulative de 3 015 %.

✅ les banques centrales achètent massivement de l’or.

L’or redevient l’actif refuge par excellence — et l’un des rares à offrir un potentiel de gains significatifs en valeur absolue et en valeur relative.

C’est pourquoi il est stratégique de se positionner dès maintenant sur :

Depuis 2022, les banques centrales du monde entier achètent de l’or à un rythme inédit depuis plusieurs décennies. Cette tendance s’est accélérée après la confiscation des réserves de change russes en février 2022, provoquant une prise de conscience mondiale sur les risques liés à la détention d’actifs libellés en dollars.

👉 Depuis 3 années consécutives, les banques centrales ont acheté plus de 1 000 tonnes d’or par an — un véritable « tour du chapeau » historique sur le marché de l’or, comme le montre le graphique ci-dessous :

En 2023, elles ont ainsi accumulé 1 030 tonnes d’or — un niveau presque double par rapport aux années pré-Covid (655 tonnes en 2019), avec un fort pic d’achats au T3 2023 (359 tonnes) :

Légende : Après des décennies de ventes, les banques centrales sont désormais de puissants acheteurs d’or. Depuis 2022, elles achètent plus de 1 000 tonnes par an (source : World Gold Council, Incrementum)

En 2023, elles ont ainsi accumulé 1 030 tonnes d’or — un niveau presque double par rapport aux années pré-Covid (655 tonnes en 2019), avec un fort pic d’achats au T3 2023 (359 tonnes) :

Légende : Légende : Après des décennies de ventes, les banques centrales sont désormais de puissants acheteurs d’or. Depuis 2022, elles achètent plus de 1 000 tonnes par an (source : World Gold Council, Incrementum)

Le mouvement s’est poursuivi en 2024 et en ce début d’année 2025, renforçant une pression structurelle sur le marché de l’or physique.

Les principales motivations des banques centrales :

✅ Diversification des réserves (réduction du poids du dollar dans les réserves mondiales)

✅ Réduction de l’exposition géopolitique vis-à-vis des actifs libellés en USD et en euros

✅ Préparation à un monde multipolaire, avec une montée en puissance du yuan et d’autres devises émergentes

✅ Recherche de sécurité face à l’instabilité géopolitique et au risque de sanctions internationales

Cette demande structurelle des banques centrales limite désormais durablement la disponibilité de l’or sur le marché, contribuant mécaniquement à soutenir les prix à moyen et long terme.

👉 Résultat : le marché de l’or entre dans une nouvelle phase où le stock de métal détenu par les États joue un rôle clé dans l’équilibre offre/demande — un facteur à intégrer impérativement dans toute stratégie d’investissement sur l’or physique, les ETF or et les actions minières or.

Sur les 20 dernières années, le taux de croissance annuel composé (CAGR) du prix de l’or dépasse 8 %.

Peu d’actifs peuvent se targuer d’une telle constance de performance sur le long terme.

Pour les investisseurs québécois, cela ouvre la voie à plusieurs stratégies complémentaires :

Ces stratégies permettent de capter la croissance future du prix de l’or tout en diversifiant efficacement son portefeuille.

Légende : L’or dépasse les marchés émergents, les actions mondiales et les liquidités, avec un rendement composé de 8,29 % sur 10 ans, et 31,42 % depuis janvier 2024 (Source : World Gold Council)

Sur la période 2020-2025, l’or affiche une performance supérieure à de nombreuses classes d’actifs :

Dans ce contexte, renforcer son exposition à l’or — via les actions minières or — les ETF or ou l’or physique, s’impose comme une stratégie de bon sens.

Les investisseurs aguerris ciblent désormais les meilleures actions or 2025, en particulier dans des juridictions stables et attractives comme le Québec.

Légende : L’or affiche une performance supérieure sur 5 ans comparé aux obligations US, avec un rendement cumulé de +55 % entre 2019 et 2023 (source : BullionVault)

Les 7 tendances clés que nous venons d’examiner montrent clairement que l’or surmonte l’incertitude mondiale de manière remarquable.

Dans le contexte économique et géopolitique actuel, investir dans l’or représente bien plus qu’une simple couverture : c’est un véritable levier de performance et de diversification.

Que ce soit par le biais des actions minières or, des ETF ou de l’or physique, les opportunités sont nombreuses en 2025 — particulièrement au Québec, où le secteur de l’exploration minière Québec et de l’exploration aurifère Québec affiche un dynamisme exceptionnel.

Les investisseurs avisés sauront profiter de cette conjoncture unique pour renforcer leur patrimoine.

📞 Vous souhaitez profiter de cette tendance haussière sur l’or ? Parlons-en.

Le cycle haussier de l’or ne fait que commencer, et les opportunités sont nombreuses pour se positionner stratégiquement : or physique, FNB or, actions minières or de qualité, projets d’exploration aurifère au Québec.

Vous voulez savoir comment intégrer l’or et les meilleures actions minières à votre portefeuille ?

👉 Contactez-moi dès aujourd’hui pour un accompagnement personnalisé :

Sylvain

📞 418-518-0958

Je vous aiderai à bâtir une stratégie adaptée à vos objectifs patrimoniaux, dans un contexte de marché unique.