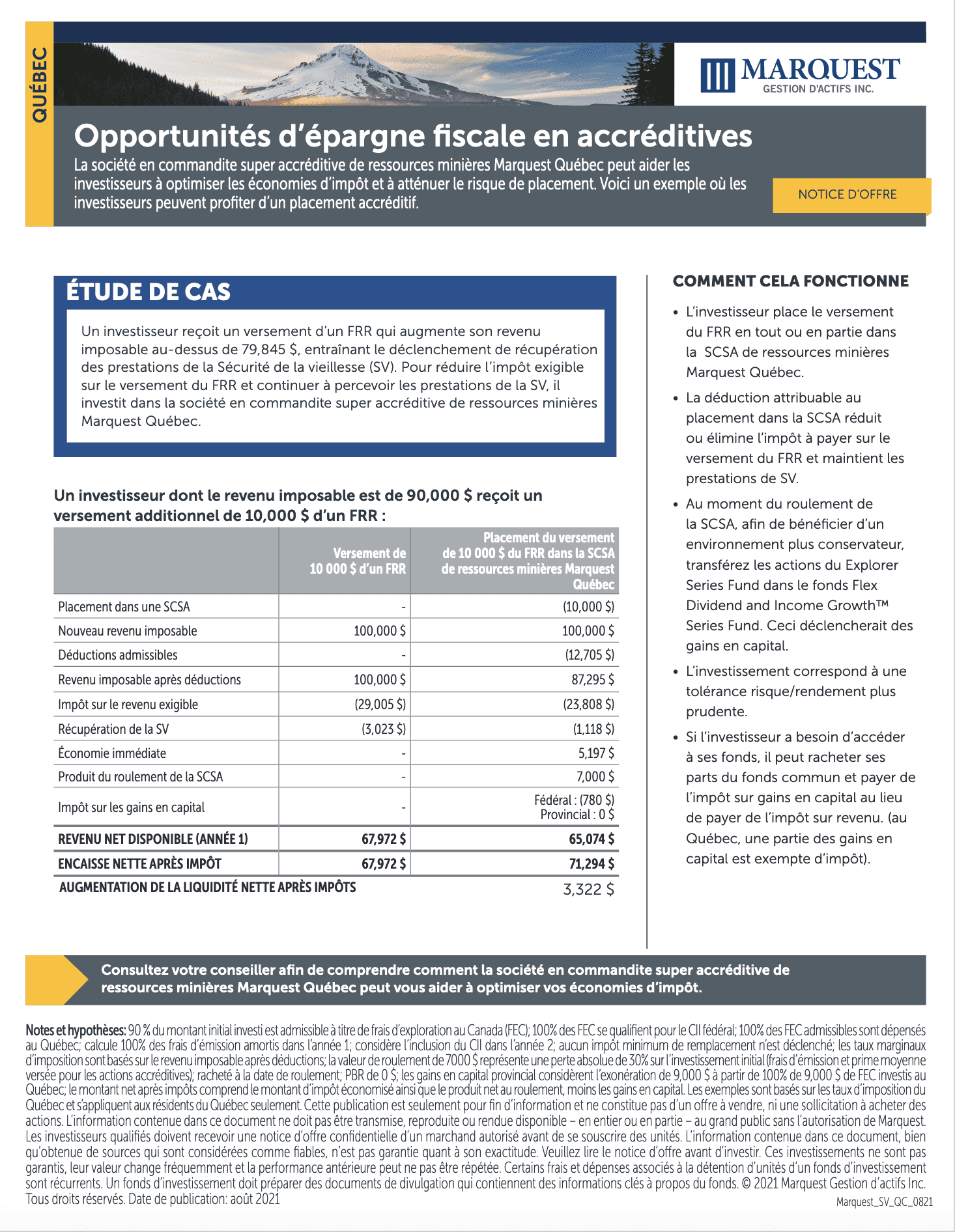

Dans le domaine financier, la gestion fiscale peut jouer un rôle crucial dans la préservation du revenu et des avantages sociaux. Cette étude de cas se penche sur le cas d’un investisseur qui, suite à un versement du Fonds de revenu de retraite (FRR), voit son revenu imposable dépasser le seuil critique de 79 845 $. Cela entraîne le déclenchement de la récupération des prestations de la Sécurité de la vieillesse (SV). Pour optimiser sa situation fiscale tout en préservant les prestations de la SV, l’investisseur décide d’investir dans la société en commandite super accréditive de ressources minières Marquest Québec.

Un investisseur reçoit un versement d’un FERR qui augmente son revenu imposable au-dessus de 79 845 $. Entraînant le déclenchement de récupération des prestations de la Sécurité de la vieillesse (SV). Pour réduire l’impôt exigible sur le versement du FERR et continuer à percevoir les prestations de la SV, il investit dans la société en commandite super accréditive de ressources minières Marquest Québec.