Les métaux critiques occupent une place de plus en plus centrale dans les discussions économiques, stratégiques et environnementales à l’échelle mondiale. Indispensables à la fabrication de technologies de pointe, ces ressources jouent un rôle déterminant dans la transition énergétique, la souveraineté industrielle et la sécurité nationale de nombreux pays, dont le Canada et le Québec.

Alors que le monde accélère vers la décarbonation, l’électrification et la numérisation, ces matières premières deviennent incontournables. Le lithium, le nickel, le cobalt, les terres rares, ou encore le graphite, sont au cœur d’une révolution industrielle portée par les batteries, les réseaux intelligents, les véhicules électriques, les turbines éoliennes, les semi-conducteurs et les équipements militaires de haute technologie.

Un métal est qualifié de critique lorsqu’il répond à deux critères :

Il est essentiel pour un secteur économique ou stratégique (énergie, défense, technologies…),

Il présente un risque élevé de rupture d’approvisionnement.

Ce risque peut être attribué à :

Une concentration géographique importante (comme la Chine pour les terres rares),

Des tensions géopolitiques (guerre en Ukraine, tensions dans le détroit de Taïwan),

Une rareté naturelle,

L’absence d’alternatives de remplacement.

Les gouvernements occidentaux s’accordent à dire que les métaux critiques ne sont pas seulement des ressources économiques, mais aussi des leviers géostratégiques.

Voici quelques-uns des métaux les plus souvent classés comme « critiques » ou « stratégiques » par les agences gouvernementales :

Lithium : clé dans la fabrication des batteries lithium-ion utilisées dans les véhicules électriques.

Nickel et cobalt : essentiels pour la densité énergétique des batteries.

Cuivre : fondamental pour la conduction électrique dans les réseaux, les moteurs et les énergies renouvelables.

Terres rares (néodyme, dysprosium…) : utilisées dans les aimants permanents, l’aéronautique, les armes sophistiquées.

Graphite : essentiel à l’anode des batteries lithium-ion.

Gallium et germanium : indispensables pour l’électronique avancée, les LED, les panneaux solaires et les radars.

À cette liste s’ajoutent des éléments comme le scandium, le vanadium, le tantale ou le platine selon les usages spécifiques.

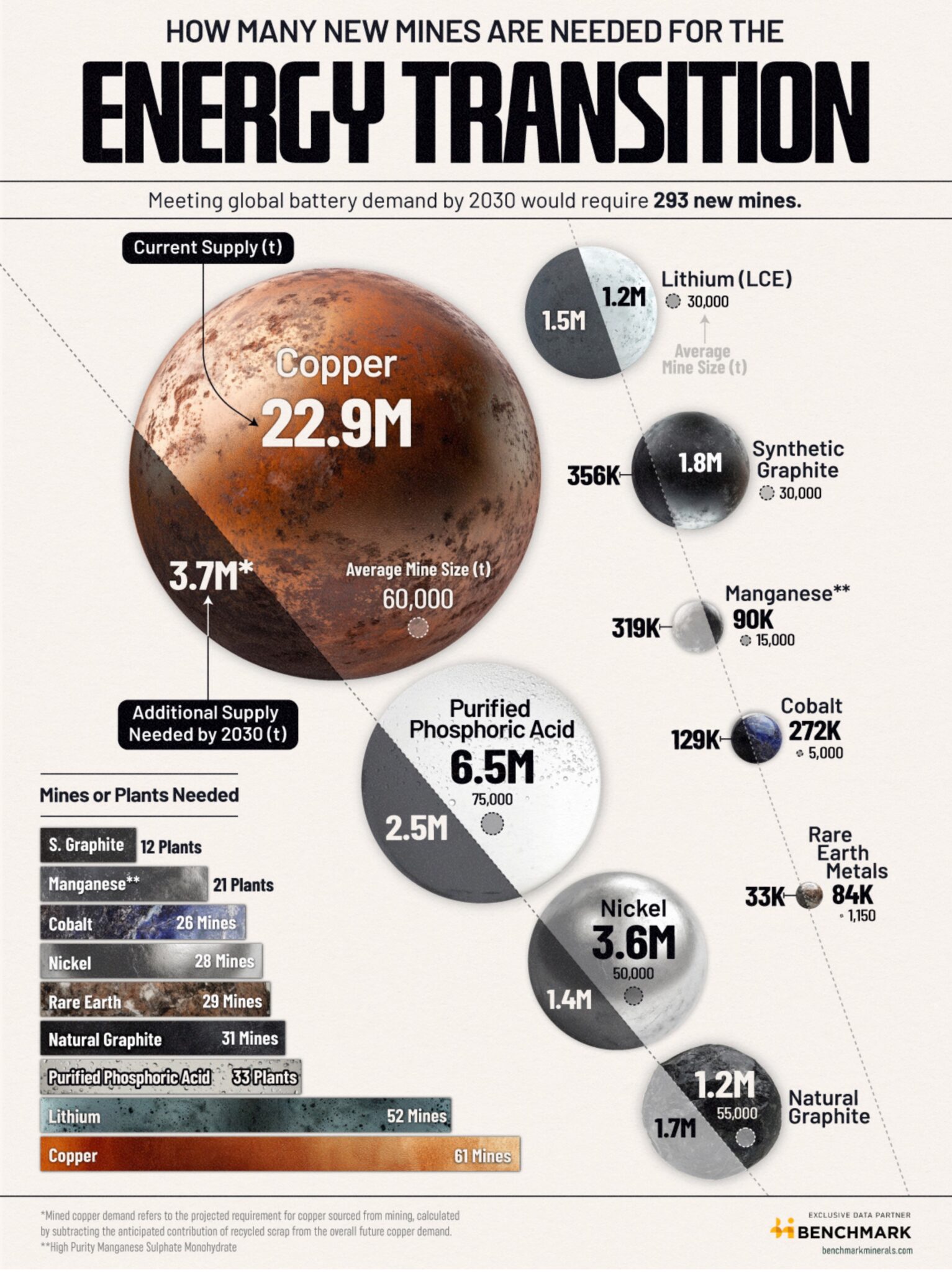

La transition vers une économie verte ne peut se faire sans métaux critiques. L’Agence internationale de l’énergie (AIE) estime que la demande pour le lithium pourrait être multipliée par 40 d’ici 2040, tandis que celle pour le cobalt et le nickel triplerait ou quadruplerait.

Les raisons sont claires :

Un véhicule électrique contient 6 fois plus de minerais qu’un véhicule thermique.

Une turbine éolienne offshore peut nécessiter jusqu’à 800 kg de terres rares.

Les centres de données, satellites, télécommunications et infrastructures numériques sont extrêmement intensifs en cuivre et en gallium.

Cette explosion de la demande entraîne une pression croissante sur l’exploration, la production, la transformation et le recyclage.

L’un des plus grands défis des pays occidentaux est leur forte dépendance à la Chine, qui contrôle :

70 % à 90 % de la production mondiale de terres rares,

80 % du raffinage mondial de graphite,

Une part dominante dans la transformation du cobalt (même si extrait en RDC),

La fabrication de composants à base de gallium, germanium et antimoine.

Dans un contexte de tensions commerciales, de relocalisation des chaînes d’approvisionnement et de priorisation des intérêts nationaux, cette dépendance devient une vulnérabilité stratégique.

Des pays comme les États-Unis, l’Union européenne, le Japon et le Canada ont donc mis en place des stratégies nationales pour sécuriser l’approvisionnement, notamment par :

Le financement de projets miniers domestiques,

Le soutien à la recherche en recyclage,

La signature d’accords bilatéraux avec des alliés stratégiques (ex. : Australie, Canada, Chili).

Le Canada possède 31 des 50 minéraux critiques identifiés par les États-Unis comme essentiels à leur sécurité économique. Parmi eux, le Québec se démarque par son sous-sol exceptionnel, ses infrastructures modernes, son hydroélectricité verte, sa stabilité politique et son expertise dans le secteur minier.

Voici quelques projets phares :

Sayona Lithium à La Corne

Nemaska Lithium à Whabouchi

Critical Elements pour le tantale et le lithium

Mason Graphite et Nouveau Monde Graphite dans les Laurentides

SOQUEM et plusieurs projets publics-privés en terres rares dans le Nord-du-Québec

Le gouvernement du Québec a lancé une Stratégie québécoise sur les minéraux critiques et stratégiques 2020-2025, avec les objectifs suivants :

Stimuler l’exploration responsable,

Attirer les investissements étrangers,

Développer une transformation locale (raffinage, batterie, exportation),

Créer des partenariats avec les communautés autochtones.