Nous pensons que nous sommes aujourd’hui à un point d’inflexion clé pour l’industrie des métaux précieux. La pression sociale écrasante pour adopter la révolution verte, les technologies des énergies renouvelables et l’électrification a forcé l’industrie de l’extraction de l’or à déplacer son capital et son attention vers les métaux dits « critiques ». Par conséquent, les grandes sociétés minières s’intéressent de moins en moins au déploiement de capitaux dans des projets axés sur l’or. De manière perverse, ce repositionnement pourrait être un vent arrière majeur pour un nouveau marché haussier des métaux précieux.

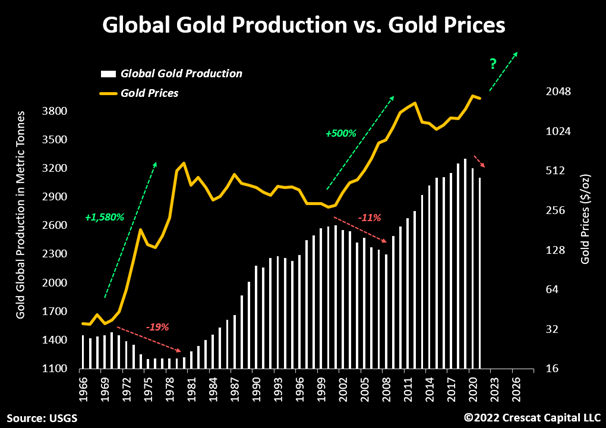

Depuis la fin du système de Bretton Woods en 1971, il y a eu deux grands marchés haussiers de l’or, l’un déchaîné dans les années 1970 et l’autre substantiel au début des années 2000. Parmi les multiples idiosyncrasies provoquant la hausse du prix des métaux dans chacun d’eux, un facteur macroéconomique clé a précipité le mouvement à la hausse dans les deux cas, une baisse pluriannuelle de la production d’or dans le monde. Ces contractions ont eu un impact significatif sur la solidité et la durée des cycles de l’or antérieurs. Aujourd’hui, nous voyons le même développement macro se dérouler.

La production mondiale d’or est en baisse depuis 2019 et est probablement aux premiers stades d’une nouvelle tendance baissière séculaire. Pendant ce temps, une série d’indicateurs macroéconomiques continue de s’accumuler, soutenant un environnement de demande croissante à long terme pour le métal. Compte tenu de ses antécédents immaculés en tant qu’actif monétaire le plus durable de la planète, l’or s’avère une fois de plus être le remède pour les portefeuilles d’actions et d’obligations surévalués 60/40 des investisseurs qui présentent un risque de baisse supplémentaire important en raison de la hausse des taux d’intérêt structurels à long terme et inflation. Dans le même temps, le métal rare supplante les bons du Trésor américain en tant qu’allocation préférée des banques centrales mondiales qui cherchent à améliorer la qualité de leurs réserves internationales.

Baisse endémique de la production

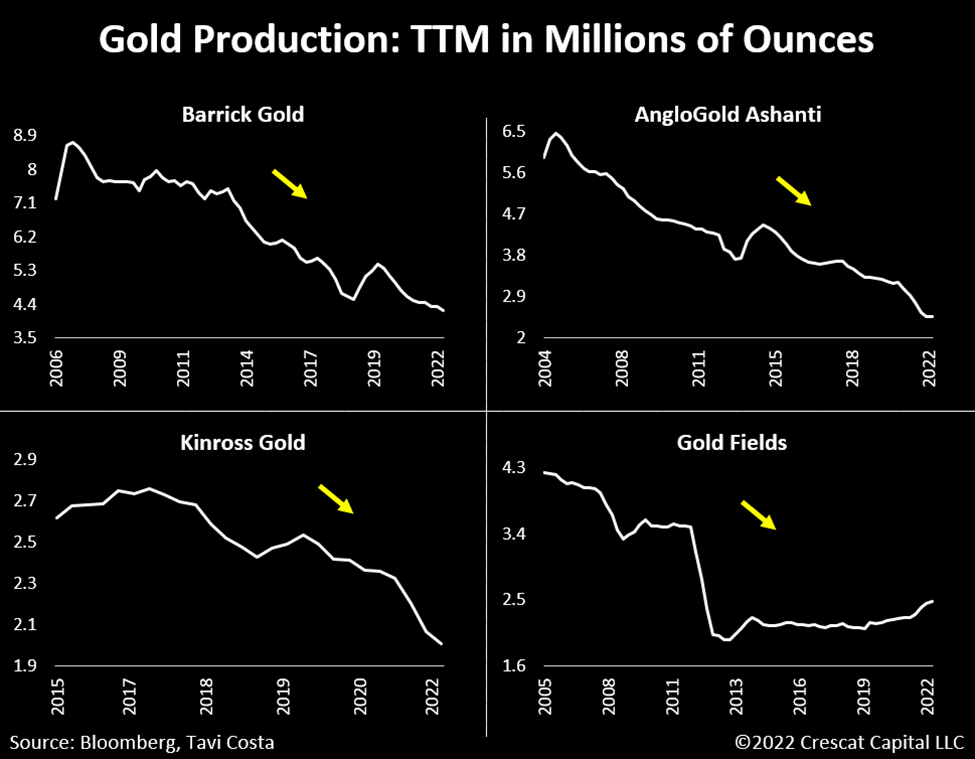

Les mineurs qui se sont traditionnellement concentrés sur les métaux précieux ont redirigé leur capital vers les métaux de batterie et d’autres ressources minérales conformes à l’agenda vert. Comme le montre le graphique ci-dessous, de nombreux mineurs traditionnellement axés sur l’or ont considérablement réduit leur production tout en augmentant leurs investissements dans d’autres métaux. Mais même les majors qui restent fidèles à leur engagement envers l’or n’ont pas augmenté leur production de manière significative. Newmont, par exemple, le plus grand producteur d’or au monde, produit simplement la même quantité d’or qu’il y a 16 ans, alors que ses réserves ont diminué de 24 % par rapport à leur pic de 2011.

Ces contraintes d’approvisionnement amplifient le scénario d’investissement haussier à long terme pour les métaux précieux. Il est important de souligner qu’au cours de périodes antérieures de baisse significative similaire de la production mondiale totale d’or, comme celle qui a commencé en 2020, les actions minières connexes se sont exceptionnellement bien comportées au cours de la prochaine décennie.

Pour utiliser un exemple plus actuel, nous avons vu une configuration similaire dans l’industrie pétrolière commencer à se dérouler. Les actions pétrolières et gazières sont devenues «ininvestissables» pour de nombreux investisseurs institutionnels devant suivre certains mandats ESG au cours de la dernière décennie, mais après une purge cathartique lors de la crise initiale de Covid, l’ensemble du secteur a renoué avec des années consécutives de performances de pointe sur le marché . Ironiquement, la poussée agressive pour la nouvelle production d’énergie éolienne et solaire « renouvelable » a créé une demande vorace d’hydrocarbures qui les a rendus tout sauf éteints.

Les réserves d’or s’épuisent

Bien que nous ayons vu de nouvelles découvertes d’or exceptionnelles au cours des 1 à 2 dernières années, le nombre total d’onces ajoutées aux réserves mondiales a été périphérique par rapport aux décennies précédentes.

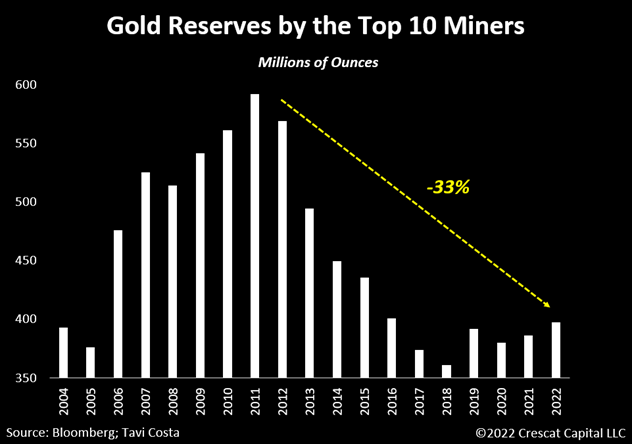

Il devient de plus en plus difficile de trouver des métaux précieux. En conséquence, les réserves des 10 premières sociétés minières ont diminué de 33 % au cours des 15 dernières années. Nous n’avons pas vu un nouveau projet de métaux précieux devenir une mine de production importante depuis très longtemps.

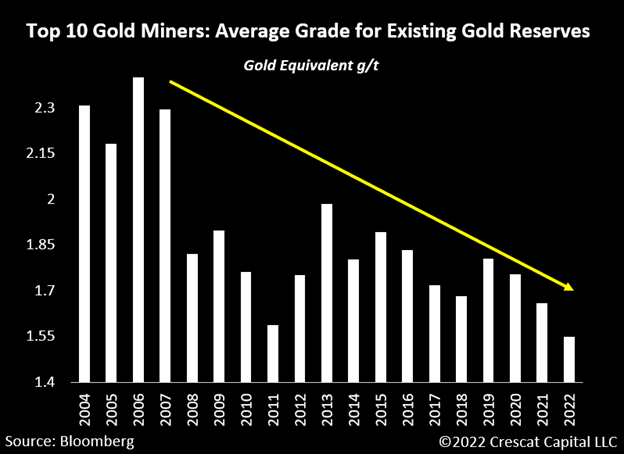

Détérioration de la qualité des actifs

Les conséquences du cycle de l’or des années 1970 ont déclenché l’une des périodes d’exploration les plus importantes que nous ayons connues dans l’histoire de l’industrie minière. Plus d’un demi-milliard d’onces d’or ont été trouvées du début des années 1980 à la fin des années 1990.

En revanche, aujourd’hui, non seulement les sociétés minières continuent d’épuiser leurs réserves existantes, mais la qualité de leurs actifs restants se détériore considérablement. La teneur moyenne des réserves d’or des 10 meilleurs mineurs du monde a connu une baisse séculaire.

Une profusion de facteurs macro et fondamentaux

Avec sans doute les équipes de direction les plus conservatrices de l’histoire des sociétés aurifères et argentées, les raisons fondamentales et macroéconomiques de déployer des capitaux dans cette industrie ne manquent pas :

- Entreprises générant des niveaux de trésorerie quasi historiques

- Les mineurs rachètent des actions à des niveaux presque record à des valorisations historiquement bas

- Les rendements de dividendes les plus élevés de l’histoire

- Améliorations majeures du bilan après une longue période de désendettement

- Niveaux de trésorerie les plus élevés depuis des décennies

- Cycle CAPEX à des niveaux déprimés après une longue tendance baissière signalant un creux de marché

- Un cycle de fusions-acquisitions en phase de démarrage

- Le ratio P/E le plus bas pour l’industrie des métaux et des mines depuis 2008

- L’offre d’or devrait rester supprimée alors que nous entrons dans une tendance séculaire à la baisse de la production

- Manque de nouvelles découvertes de métaux précieux à haute teneur

- Aucun nouveau projet d’or ou d’argent ne devrait devenir un important actif de production avant des années

- L’industrie minière en tant que pourcentage de poids dans l’indice S&P 500 près des plus bas historiques

- Sentiment trop baissier pour les métaux précieux alors que l’industrie de la cryptographie implose

- Le ratio or/argent commence à baisser par rapport à des niveaux historiques extrêmes

- La transition de la croissance à la valeur devrait favoriser les entreprises hautement rentables, à faible valorisation et à croissance anticyclique telles que les mines d’or et d’argent aujourd’hui

- Plus de 70% de la courbe du Trésor américain s’est inversée, donnant un signal fort pour acheter de l’or et vendre des stratégies indicielles S&P 500

- La hausse des coûts de main-d’œuvre, les pénuries de ressources naturelles, les dépenses imprudentes en matière de déficit, la démondialisation et, finalement, une monétisation accrue de la dette alimenteront probablement une décennie inflationniste qui favorisera les investissements dans les actifs corporels

- Les investisseurs considèrent de plus en plus l’or comme l’actif offensif par excellence pour contrebalancer la baisse de leur portefeuille traditionnel d’actions et d’obligations 60/40

- La plupart des portefeuilles restent fortement sous-alloués aux métaux, en particulier l’or

- Les banques centrales obligées d’acheter de l’or pour améliorer la qualité de leurs réserves internationales

- Les prix des métaux précieux par rapport à la masse monétaire sont proches de leurs plus bas historiques

La thèse de soutien ultime pour investir dans l’industrie minière se résume à ce que nous appelons le « Trifecta des déséquilibres macroéconomiques » : des niveaux excessifs de dette par rapport au PIB, des taux d’inflation très élevés et des actifs financiers à des valorisations presque record. Ces enjeux économiques nécessitent un environnement financièrement réprimé où le coût du capital doit rester inférieur à l’inflation, même dans un environnement de taux d’intérêt structurellement plus élevés. En conséquence, à notre avis, toutes les routes mènent finalement à l’or.

« L’or c’est de l’argent, tout le reste c’est du crédit »

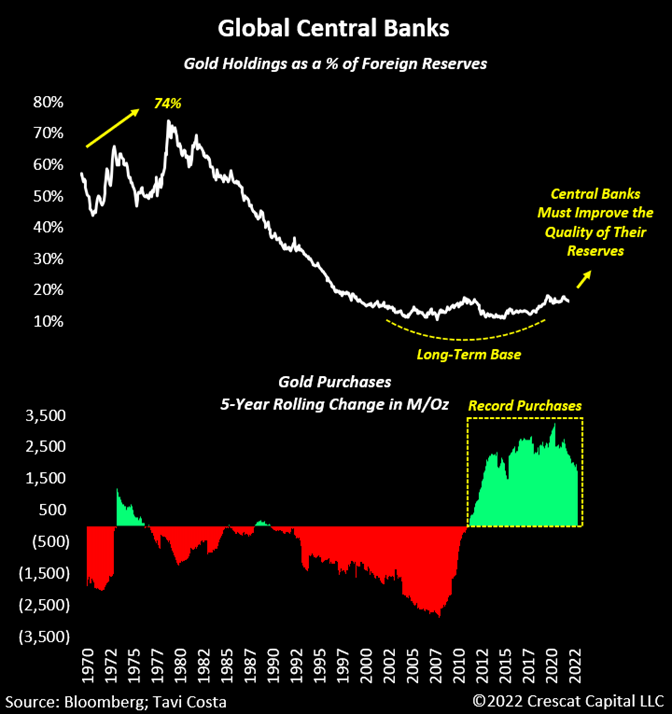

Le graphique ci-dessous illustre l’une des nouvelles thèses séculaires les plus importantes de la macroéconomie mondiale aujourd’hui. Les banques centrales ont été tout sauf timides pour accumuler de l’or récemment. Après avoir formé une base de 20 ans, nous voyons les premiers signes d’un mouvement à la hausse des avoirs en or en tant que composante des réserves de change par rapport aux bons du Trésor américain, aux Bunds allemands, aux Gilts britanniques et aux JGB.

Des déséquilibres insoutenables de la dette par rapport au PIB dans le monde laissent présager une pression de dévaluation continue sur les monnaies fiduciaires. La dette souveraine devient de moins en moins attractive alors que l’attractivité de l’or en tant que métal monétaire augmente. Les banques centrales doivent tenir compte de la composition de leurs réserves de change pour soutenir la stabilité de leurs systèmes monétaires respectifs. Cela prépare le terrain pour que l’or réapparaisse comme un actif clé dans l’amélioration de la crédibilité des bilans des banques centrales. La montée des tensions géopolitiques ne fait qu’ajouter à cette thèse, l’or étant l’alternative neutre parfaite.

Une analyse complète de l’industrie des métaux précieux

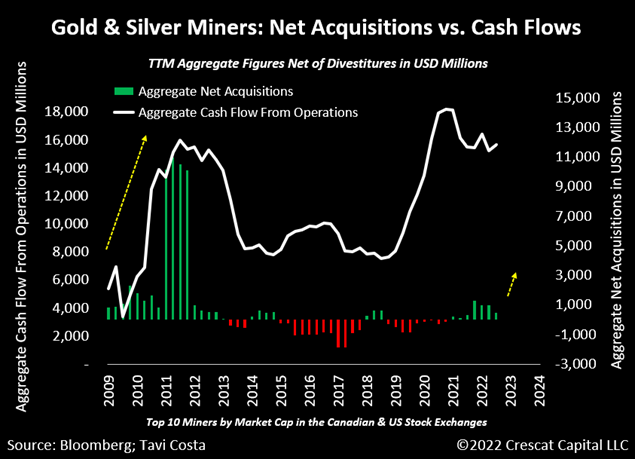

Suivre les changements fondamentaux dans l’industrie minière est l’un des moyens les plus fiables d’identifier à quelle étape du cycle de l’or nous nous trouvons. La mesure du niveau d’activité des transactions de fusions et acquisitions en est un exemple.

Les entreprises font normalement une frénésie d’achat au plus fort du marché de l’or et, inversement, elles ont tendance à faire tout le contraire près des creux du marché. Bien que nous ayons vu le début de certaines transactions récemment, la valeur globale est loin de ce que nous avons vu aux derniers stades du cycle précédent. Néanmoins, il est important de noter comment les mineurs continuent de générer des niveaux de flux de trésorerie presque record aujourd’hui.

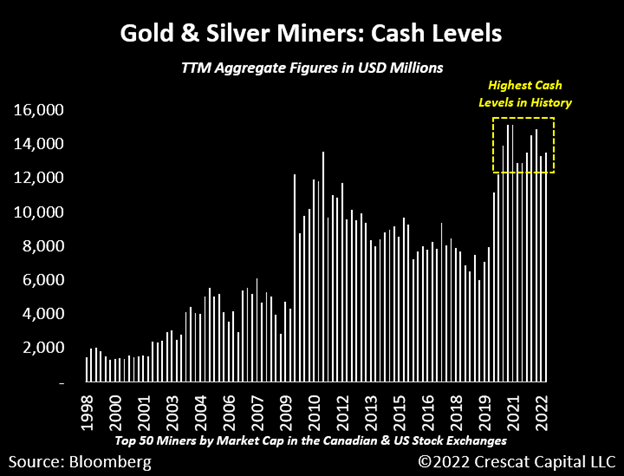

Niveaux de trésorerie les plus élevés de l’histoire

La solidité des bilans des sociétés minières est un facteur important qui a tendance à précéder des cycles de fusions et acquisitions sains. Comme le montre le graphique ci-dessous, les plus grandes sociétés d’or et d’argent ont les niveaux de liquidités les plus élevés que nous ayons vus depuis des décennies.

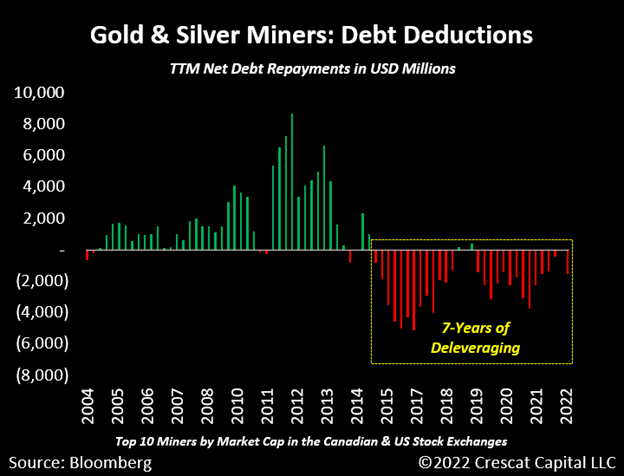

Un processus de désendettement de 7 ans

De plus, les sociétés minières de métaux précieux viennent de traverser un long processus de désendettement. En d’autres termes, l’industrie a connu sept années de remboursement continu de la dette, déduction faite des nouvelles émissions. Il s’agit d’un développement très sain pour les mineurs dans l’ensemble.

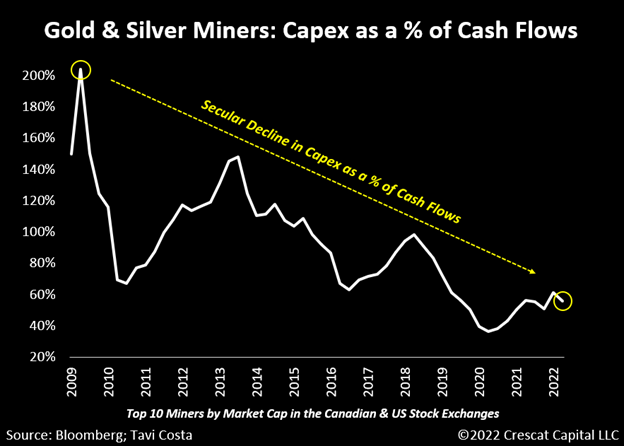

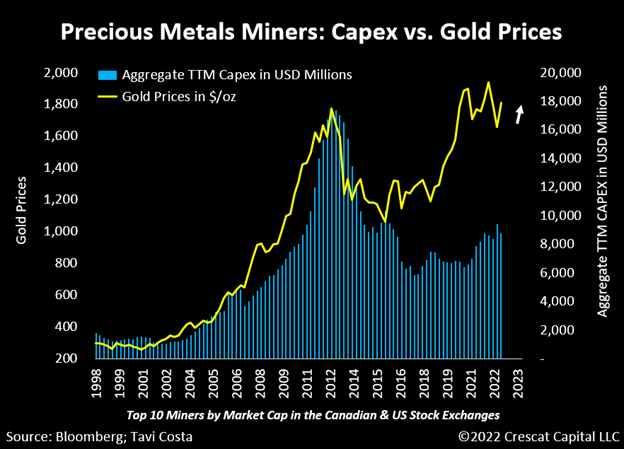

Baisse séculaire des dépenses d’investissement en pourcentage des flux de trésorerie

Dans une industrie à forte intensité de capital où le développement de projets de ressources peut prendre des décennies, le cycle d’investissement de ces entreprises peut être essentiel pour comprendre la dynamique à long terme de l’offre et de la demande de métaux. Parmi les dix principales sociétés minières d’or et d’argent, les dépenses d’investissement globales en pourcentage des flux de trésorerie ont connu une tendance séculaire à la baisse depuis la crise financière mondiale. Même si les sociétés minières sont devenues plus rentables au fil des ans, elles ont progressivement diminué le montant du capital qu’elles réinvestissent dans leurs entreprises.

De plus, les budgets d’exploration continuent d’être réduits car les grandes sociétés minières ont gravement sous-investi dans des projets entièrement nouveaux. Les équipes de direction se sont concentrées sur l’exploitation des réserves existantes pour générer des flux de trésorerie pour gérer leurs activités plutôt que sur la croissance future. Ce scénario a préparé le terrain pour une falaise de l’offre parmi les majors. Ils n’ont d’autre choix que d’acquérir des gisements à l’extérieur pour reconstituer leurs ressources minérales. Par conséquent, lorsque les marchés des métaux se raffermiront, les majors et les intermédiaires se trébucheront sur les marchés des fusions et acquisitions pour acquérir le nombre limité de nouveaux gisements importants et à haute teneur. Il n’y a pas beaucoup d’entreprises qualifiées, mais il y en a au moins quelques dizaines entre les mains d’entreprises avant-gardistes axées sur l’exploration à petite capitalisation.

Le cycle d’investissement suit souvent les prix de l’or avec un décalage. Aujourd’hui, cependant, alors que l’or est actuellement proche de ses sommets de 2011, les dépenses en capital globales pour les mineurs restent à des niveaux historiquement bas. Cela montre à nouveau à quel point les équipes de gestion sont excessivement conservatrices malgré un marché de l’or qui se raffermit.

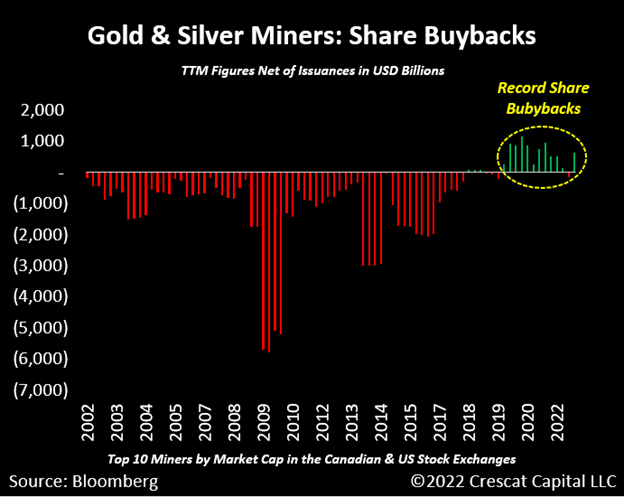

Record de rachats d’actions

Après deux décennies de dilution continue des actions, les dix principales sociétés minières d’or et d’argent ont connu trois ans de rachats d’actions record. Ces entreprises vont au-delà des attentes pour attirer des investisseurs avec un conservatisme comptable plutôt que d’investir pour la croissance.

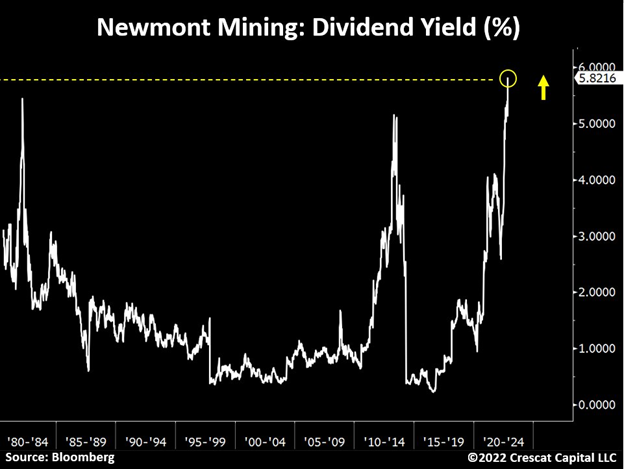

Nous voyons également des sociétés minières verser des dividendes très excessifs récemment. Avec une longue histoire de données, Newmont est un excellent exemple. La société a augmenté son dividende au cours de six des neuf derniers trimestres et l’action a maintenant le rendement le plus élevé en 40 ans.

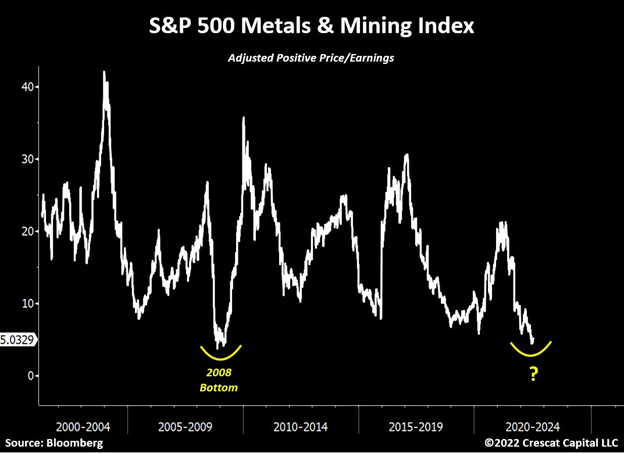

Ratio P/E le plus bas depuis 2008

En ce qui concerne les mesures fondamentales traditionnelles, les grandes sociétés minières se situent actuellement à l’un des niveaux les plus sous-évalués de l’histoire. Le ratio P/E global pour les mineurs de métaux précieux et de base dans l’indice S&P 500 Metals Mining Index est à son plus bas niveau depuis la crise financière mondiale.

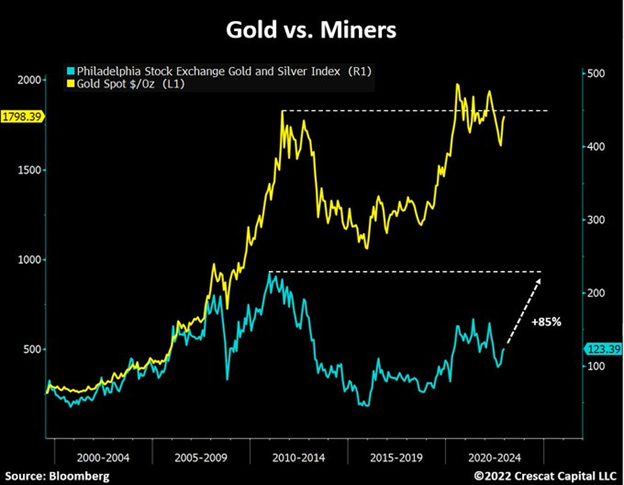

L’or au plus haut de 2011, les mineurs sont probablement les prochains

L’extraction de métaux précieux est l’un des groupes industriels les plus attrayants sur le marché aujourd’hui. Fait intéressant, le prix de l’or est presque revenu à ses sommets mensuels de 2011. Si c’est le livre de jeu pour les mineurs, il y a 85% de hausse à partir d’ici. N’oublions pas que sachant comment les marchés haussiers de cette industrie ont tendance à se dérouler, les petites entreprises avec de fortes propositions de valeur sont susceptibles de devenir des multi-baggers dans ce cycle.

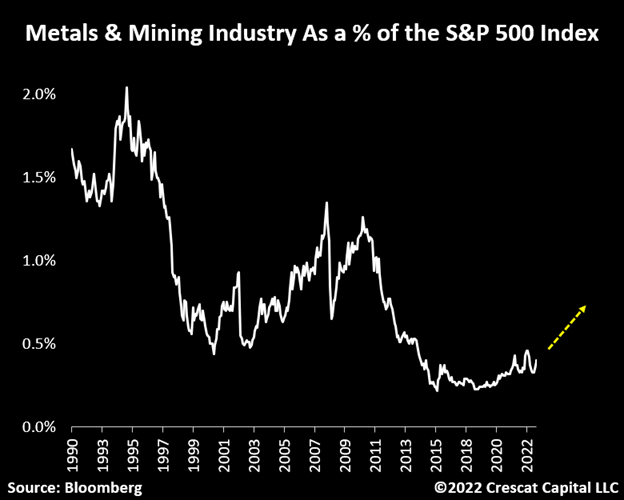

Une erreur d’arrondi

L’industrie des métaux et des mines dans le cadre du marché boursier global est presque une erreur d’arrondi. Nous pensons que ce graphique sera complètement différent d’ici la fin de cette décennie. Dans le cadre de la transition de la croissance à la valeur, et alors que les investisseurs commencent à faire des allocations plus importantes vers les actifs corporels, l’industrie minière devrait gagner en popularité au cours des prochaines années.

L’argent : le métal le moins cher du monde

Si nous sommes effectivement à l’aube d’un autre cycle à long terme des métaux précieux, l’argent à son prix actuel est peut-être la ressource la moins chère sur terre. Si l’on considère le métal par rapport à la masse monétaire M2, il se peut qu’il ait récemment atteint un double creux historique après avoir retesté les niveaux du début des années 2000, qui ont précédé une importante hausse des prix de l’argent.

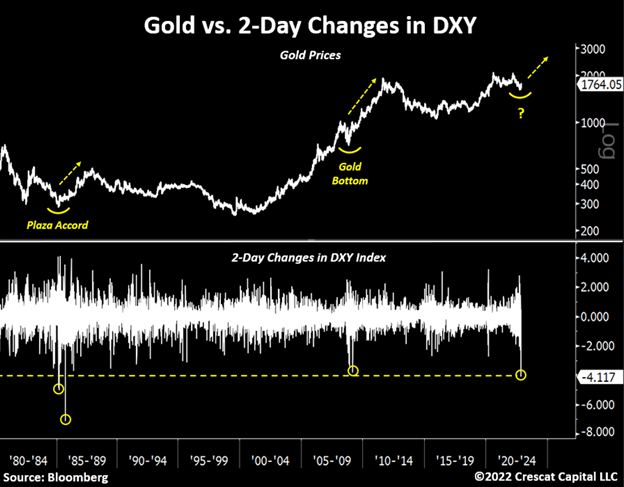

Les mouvements quotidiens explosifs sont souvent les premiers signaux du marché

Les mouvements quotidiens extrêmes de l’indice du dollar doivent également être notés dans le cadre de la thèse haussière des métaux précieux. Nous avons récemment assisté à la plus forte baisse de 2 jours de l’indice DXY depuis l’accord du Plaza en 1985, lorsque les principales banques centrales se sont coordonnées pour déprécier le dollar américain par rapport aux autres monnaies fiduciaires. Après cet accord et la première secousse à la baisse du dollar, le prix de l’or a presque doublé en deux ans.

Il y a eu une autre baisse significative du DXY qui s’est produite au plus fort de la crise financière mondiale en 2008, qui a marqué le fond pour les métaux précieux. Des changements de prix d’une telle ampleur ont coïncidé avec des creux majeurs pour l’or. Nous pensons que ce sera encore le cas aujourd’hui.

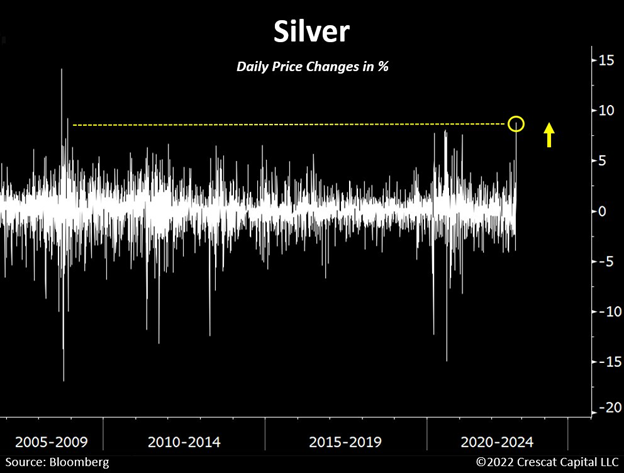

Le pire est probablement derrière nous

L’argent montre des signes similaires. En octobre, le métal a connu un mouvement quotidien explosif. La dernière fois qu’il l’a fait, c’était en novembre 2008, ce qui a marqué la fin d’une correction majeure des métaux précieux. L’argent a ensuite augmenté de 400 % en seulement deux ans et demi. En outre, il est important de se rappeler qu’il y a à peine trois mois, l’argent affichait sa pire performance depuis le début de l’année en 30 ans. Le pire est probablement derrière nous. Nous pensons qu’il est temps d’adopter une position longue agressive sur les métaux précieux. Enfin, si nous regardons les rendements mensuels, l’argent vient d’avoir sa meilleure performance en novembre en 52 ans.

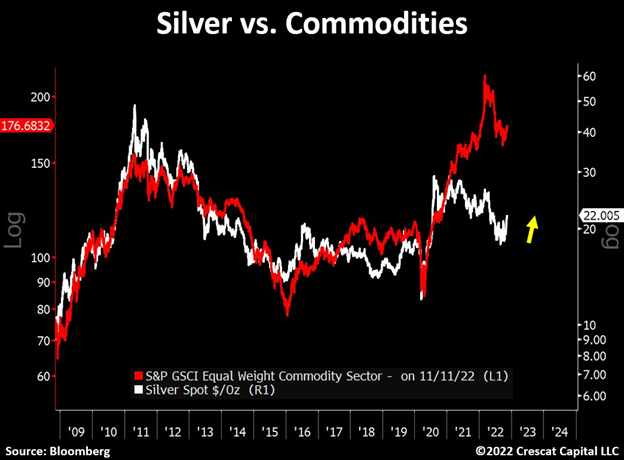

C’est l’heure

L’argent a pris un retard considérable par rapport aux autres matières premières depuis 2020. Nous pensons que le métal est sur le point de faire un rattrapage majeur. Après deux ans de frustration des investisseurs, l’argent semble mûr pour un mouvement explosif et durable à la hausse.

Sentiment baissier extrême

Sans citer aucun nom, le sentiment du marché a été si négatif envers l’or que même les experts de notre industrie perdent confiance dans le métal. Lors d’un récent dîner avec plusieurs géologues, l’un d’eux a demandé :

Quelle est la raison morale d’extraire de l’or s’il n’est pas utilisé pour faire fonctionner l’économie mondiale ? Eh bien, c’est inexact pour commencer.

Avec des propriétés hautement conductrices et une malléabilité, une ductilité et une durabilité inégalées, environ 10 % de la demande d’or provient de la technologie, y compris l’électronique, qui établit un plancher solide pour sa valeur intrinsèque. Le large éventail d’utilisations du métal et son incroyable niveau de rareté naturelle expliquent pourquoi il s’agit de l’une des ressources les plus recherchées sur terre. En conséquence, il s’agit d’un actif monétaire universel depuis des millénaires.

Pour être juste, le scepticisme d’aujourd’hui envers l’or, en particulier chez les jeunes générations, est tout à fait logique. Les 30 dernières années ont été marquées par une période prospère de main-d’œuvre bon marché, de ressources naturelles abondantes et d’un environnement macroéconomique exceptionnellement mondialisé. Tous ces facteurs ont été sévèrement renversés aujourd’hui.

Des décennies d’argent bon marché ont permis aux pays d’accumuler des dettes tout en générant progressivement moins d’unités de croissance économique. Un tel manque de discipline monétaire est insoutenable. Nous commençons maintenant à voir les conséquences de ces déséquilibres macroéconomiques : inégalités croissantes, polarisation politique, conflits géopolitiques, augmentation du coût de la vie, pénurie de ressources naturelles, etc. Les sceptiques apprendront probablement bientôt une leçon précieuse sur la raison pour laquelle l’or est un élément tellement essentiel du système monétaire mondial.

Les principaux points d’inflexion positifs commencent par un sentiment ultra-déprimé. Sur cette note, il y a deux mois, le Wall Street Journal a publié l’impression suivante sur la première page de sa section commerciale indiquant : « L’or perd son statut de refuge ». Cet article a contribué à stimuler ce qui nous semble avoir été un creux de capitulation cyclique majeur pour l’or quatre jours plus tard.

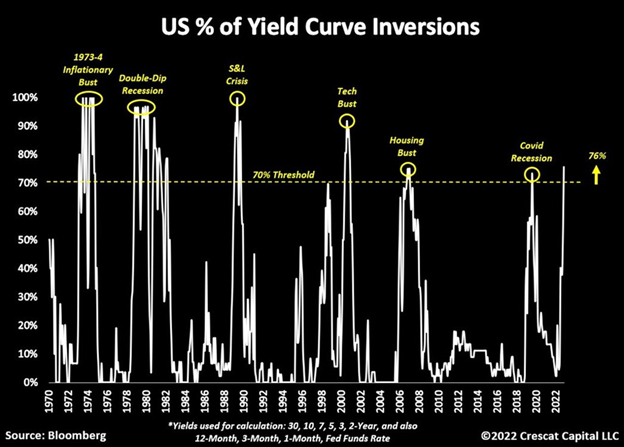

Inversions de la courbe de rendement

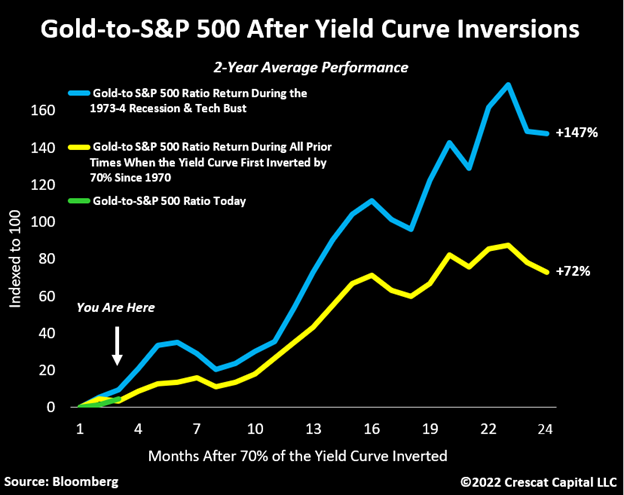

Il existe aujourd’hui une profusion d’indicateurs macro soutenant notre thèse sur les métaux précieux. Cependant, la seule mesure à laquelle chaque investisseur devrait prêter une attention particulière aujourd’hui est le pourcentage d’inversions de la courbe du Trésor américain. Nous avons créé cet indicateur en 2018 après avoir remarqué à quel point les écarts de rendement indépendants fournissaient souvent des signaux très prématurés sur le risque de récession. Par conséquent, nous avons construit un indicateur beaucoup plus complet qui calcule le pourcentage d’inversions sur tous les écarts de rendement possibles dans la courbe du Trésor.

Ce que nous avons constaté, c’est que chaque fois que cet indicateur dépassait la barre des 70 %, cela coïncidait avec une forte récession depuis 1970. Plus important encore, à des fins de positionnement de portefeuille, cet indicateur donne notre signal macro le plus fort pour acheter de l’or et vendre des actions.

Acheter de l’or et vendre des actions

Empiriquement, lorsque le pourcentage d’inversions de la courbe de rendement dépasse la poignée de 70 %, il est temps d’être long sur l’or et court sur le S&P 500. Dans les 24 mois après les sept instances précédentes du signal, des dollars égaux investis de chaque côté de ce le commerce a rapporté en moyenne 72% avant dividendes.

Ce qui est encore plus intéressant, c’est de regarder comment elle s’est comportée dans les deux environnements économiques les plus comparables à celui que nous observons aujourd’hui. Comme nous en avons discuté dans des lettres précédentes, Crescat estime que le climat macro actuel ressemble le plus à ceux qui ont précédé à la fois la récession stagflationniste de 1973-1974 et l’effondrement technologique du début des années 2000. En utilisant ces deux périodes comme analogues, l’achat du métal de réserve traditionnel de la banque centrale et la vente à découvert de l’indice de référence des actions américaines le plus populaire ont atteint une moyenne encore plus impressionnante de 147 % au cours des deux prochaines années, hors dividendes.

Évasion potentielle

Fait intéressant, le graphique récent du ratio or/S&P 500 semble incroyablement convaincant. Avec un macro vent arrière aussi fort, le ratio semble mûr pour une cassure majeure de sa résistance pluriannuelle.

Risque de baisse supplémentaire pour l’ensemble des actions

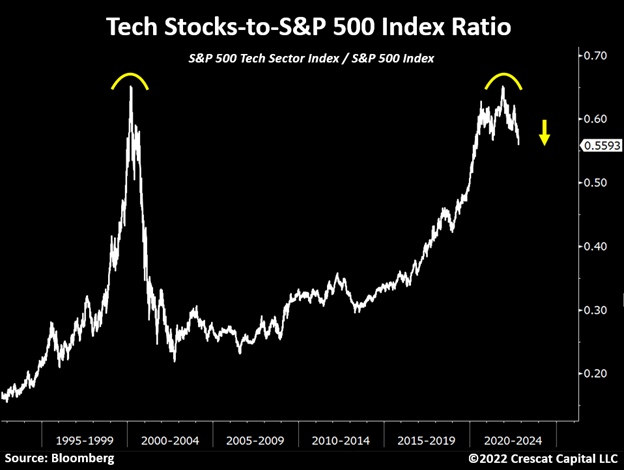

En dehors des industries des ressources, où nous sommes extraordinairement optimistes, nous continuons d’être baissiers sur l’ensemble du marché boursier américain. Si le récent rallye des actions signale le creux, ce serait le creux du marché baissier le plus cher de l’histoire. Avec un ratio capitalisation boursière/PIB de 1,4, l’indice total du marché américain Wilshire 5000 est toujours évalué au même niveau que le PIC de la bulle Internet. Nous pensons qu’il existe un risque de baisse important, en particulier pour les actions technologiques mégacap populaires. Bien que les dix premiers d’entre eux par capitalisation boursière aient déjà atteint collectivement leur sommet au début de cette année, ils sont toujours évalués à des multiples agrégés EV/PIB plus élevés que le panier comparable au sommet de la bulle technologique, 33x aujourd’hui contre 30x en mars 2000 Dans le buste technologique, les comps ont plongé à seulement 6x en octobre 2002. La Fed a resserré agressivement les conditions monétaires pour créer ce qui n’est probablement que les premiers stades d’une contraction économique. Cela pose un grave risque de baisse supplémentaire pour les actifs financiers surévalués.