L’investissement dans l’argent a toujours exercé un attrait particulier pour les acheteurs de métaux précieux à la recherche de sécurité, de rendement et de préservation contre les crises. Si la forme physique du métal séduit toujours, l’économie moderne, la réglementation boursière et le besoin de rendement élevé positionnent aujourd’hui les actions minières d’argent cotées en bourse comme un axe stratégique majeur, beaucoup plus intéressant en termes de potentiel de rendement et de diversification que l’achat passif de FNB ou le simple entreposage de métal physique.

Ce guide présente 10 principes essentiels pour comprendre pourquoi l’argent devient un actif incontournable en 2025. Chacun de ces points met en lumière les forces structurelles du métal et montre comment investir stratégiquement dans les sociétés minières d’argent peut offrir un levier puissant pour profiter de ses avantages.

Depuis plus de 4000 ans, l’argent a joué un rôle central dans les échanges commerciaux. Des drachmes de la Grèce antique aux deniers romains, en passant par les thalers européens et les pièces mexicaines, l’argent n’a jamais été un simple instrument abstrait. Il a toujours été une monnaie tangible, reconnue et acceptée pour sa valeur intrinsèque.

Contrairement aux monnaies fiduciaires modernes, dont la valeur repose uniquement sur la confiance envers l’émetteur, l’argent bénéficie du statut de « monnaie réelle », ancré dans sa rareté et son utilité universelle.

Ces chiffres confirment que l’argent n’est pas seulement un métal industriel ou un actif spéculatif. Il est également une composante essentielle des réserves stratégiques nationales dans de nombreux pays à travers le monde.

Que ce soit pour aider à leur indépendance économique, affronter des crises futures ou soutenir des secteurs industriels cruciaux, les États placent l’argent au cœur de leur stratégie à long terme.

L’argent n’est donc pas qu’une commodité : il est une authentique réserve de valeur et un instrument de paiement, reconnu indépendamment des systèmes bancaires et technologiques.

Avant l’avènement des devises fiduciaires modernes, les pièces d’argent étaient le principal moyen d’échange. Les Romains, les Chinois, les Perses — tous utilisaient l’argent pour faciliter les transactions commerciales.

Contrairement à la monnaie papier, qui peut être imprimée sans limite, l’argent possède une valeur intrinsèque. Il est extrait de la terre, coûteux à produire, et en quantité limitée. Dans un environnement où les banques centrales recourent massivement à l’assouplissement quantitatif, investir dans l’argent permet de se protéger contre la dépréciation monétaire.

De nombreuses monnaies modernes, dont le dollar américain, ont été historiquement adossées à l’argent jusqu’à leur déconnexion dans les années 60. Ce lien ancien entre argent et stabilité monétaire renforce son statut de refuge en période d’instabilité financière. À l’ère des dettes souveraines explosives, la réhabilitation de l’argent en tant que monnaie de réserve n’est plus une hypothèse extravagante. L’argent, en tant qu’actif libre de dette, devient alors un élément de diversification essentiel dans un portefeuille équilibré. Les sociétés minières d’argent qui exploitent ces ressources reçoivent donc un intérêt accru de la part des investisseurs à la recherche de stabilité et de croissance. Ces dernières sont de plus en plus analysées parmi les meilleures positions à détenir en 2025.

Face à l’inflation chronique, au contexte géopolitique incertain et à la digitalisation croissante de la finance, l’argent métal séduit à nouveau épargnants, investisseurs et institutions. Moins coûteux et plus versatile que l’or, il combine atouts stratégiques et opportunités de croissance, tant dans la sphère monétaire qu’industrielle.

Mais investir à l’ère moderne, ce n’est plus seulement “posséder de l’argent” : c’est bénéficier du levier des sociétés minières. Ces entreprises tirent parti de la hausse de la demande en capitalisant sur leur rendement opérationnel et leur capacité à monétiser la ressource, multipliant la force de l’argent métal par un facteur souvent supérieur à 2 ou 3 lors des cycles haussiers.

L’un des grands avantages de l’argent par rapport à l’or réside dans son prix beaucoup plus accessible. À capital égal, un investisseur peut acheter plusieurs fois plus d’onces d’argent que d’onces d’or, ce qui renforce la sensation de « volume tangible » dans un portefeuille. Cette accessibilité en fait une porte d’entrée idéale pour les investisseurs qui souhaitent se positionner sur les métaux précieux sans mobiliser des sommes importantes.

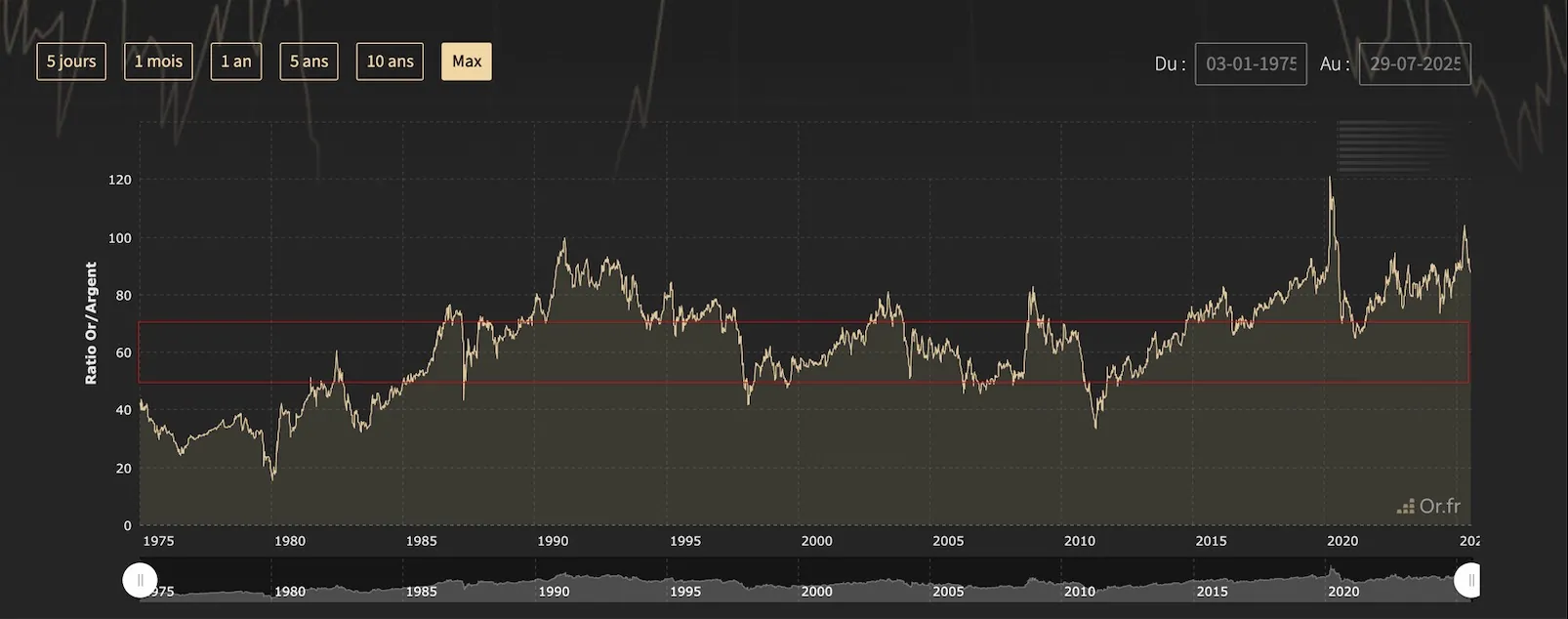

Historiquement, l’argent s’est toujours échangé à une fraction du prix de l’or. Ce rapport, appelé ratio or/argent, évolue généralement entre 50 et 70. Lorsqu’il dépasse ces niveaux, plusieurs analystes y voient un signal d’opportunité pour un retour vers un équilibre plus juste, ce qui renforce le potentiel de hausse pour l’argent à moyen terme.

L’argent permet donc non seulement de diversifier un portefeuille, mais aussi de profiter d’une exposition stratégique à un actif tangible sous-évalué, tout en conservant un coût d’entrée bien inférieur à celui de l’or.

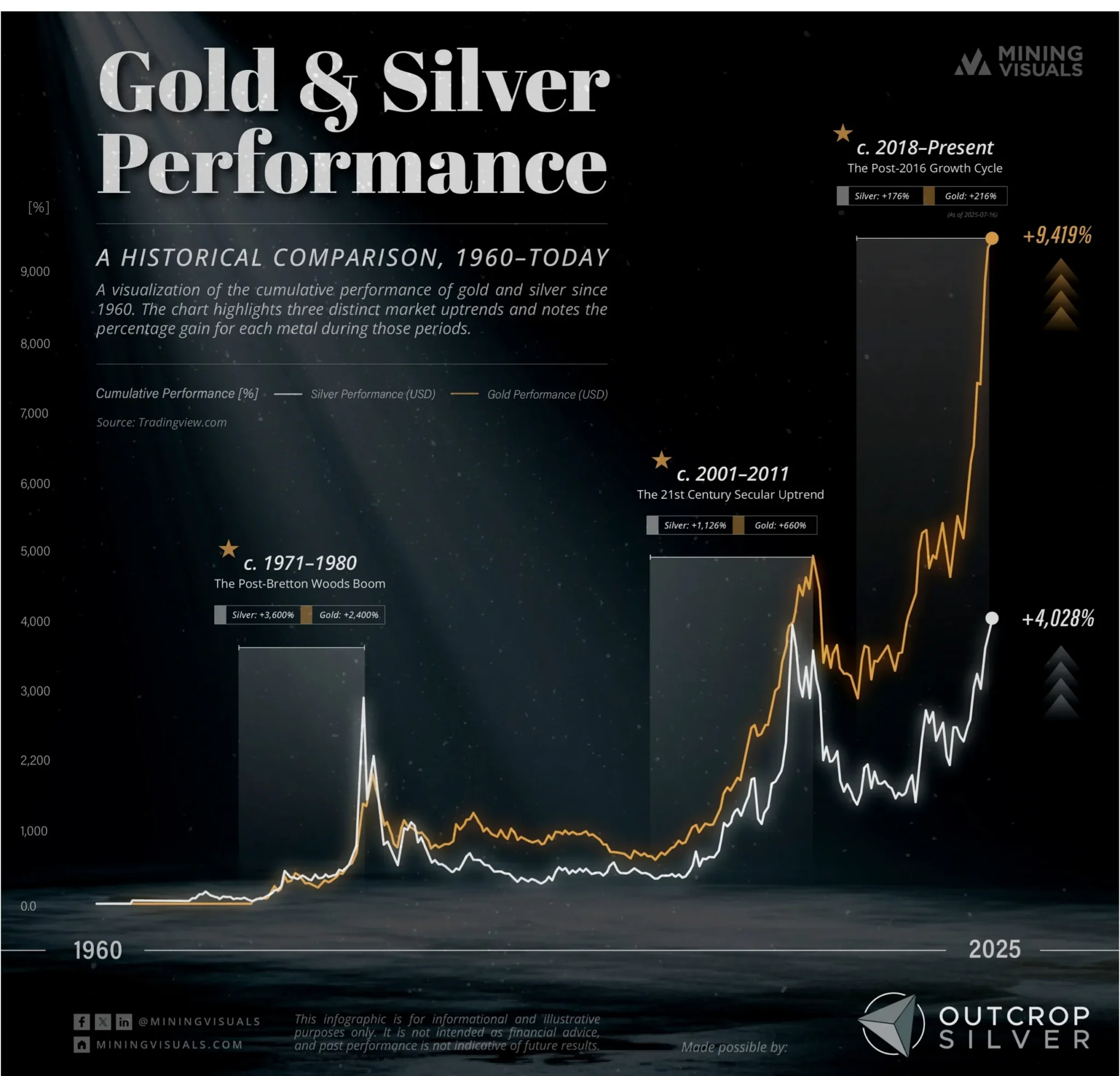

Une récente infographie de Mining Visuals illustre de manière saisissante les trois grandes vagues de croissance historique du prix de l’or et de l’argent depuis 1960. On y voit clairement que l’argent a historiquement offert des rendements cumulatifs bien supérieurs à l’or lors des grandes périodes haussières. Par exemple, entre 1971 et 1980, l’argent a progressé de +3 600 % contre +2 400 % pour l’or. De 2001 à 2011, la performance de l’argent atteint +1 126 %, encore une fois supérieure à celle de l’or à +600 %. Depuis 2018, dans le cycle de croissance actuel, les deux métaux progressent de manière parallèle (+176 % pour l’argent et +218% pour l’or), mais l’histoire suggère que l’argent pourrait bientôt reprendre l’avantage. Cette dynamique renforce l’intérêt d’investir dans l’argent, notamment via les actions minières d’argent, qui bénéficient pleinement de ces hausses cycliques à travers un effet de levier opérationnel.

« Quel métal a enregistré la meilleure performance à long terme : l’or ou l’argent ? Dans cette dernière infographie, nous analysons les performances de l’or et de l’argent au cours des soixante dernières années. Elle suit la croissance cumulée en pourcentage des deux métaux depuis 1960 jusqu’à aujourd’hui. Sur cette période, les deux métaux ont enregistré des gains substantiels à long terme : au 16 juillet 2025, l’or était en hausse de +9 419 % et l’argent de +4 028 %.

Afin de mieux contextualiser, nous isolons trois périodes clés de forte hausse, en indiquant le pourcentage de gain spécifique de l’or et de l’argent pour chacune d’elles. Cela permet une comparaison directe de leurs performances dans différents contextes économiques. Chacune des périodes mises en évidence a été influencée par un ensemble unique de facteurs économiques ayant impacté les marchés des métaux précieux.

La reprise économique post-Bretton Woods (vers 1971-1980)

Cette période a débuté lorsque le président américain Nixon a officiellement mis fin à la convertibilité directe du dollar américain en or en 1971. Cette mesure, connue sous le nom de « choc Nixon », a permis aux prix des métaux précieux de fluctuer librement. La décennie qui a suivi a été marquée par une stagflation persistante – une combinaison d’inflation élevée et de faible croissance économique – alimentée en partie par les chocs pétroliers des années 1970. La surperformance particulièrement spectaculaire de l’argent a été amplifiée vers la fin de cette période par la tentative des frères Hunt de monopoliser le marché.

La tendance haussière séculaire du XXIe siècle (vers 2001-2011)

Cette décennie de croissance a été initiée par l’éclatement de la bulle Internet en 2000-2001. La demande d’actifs refuges s’est considérablement accélérée après les attentats du 11 septembre et l’instabilité géopolitique qui a suivi. La phase finale, et la plus puissante, de cette reprise a été alimentée par la crise financière mondiale de 2008 et l’introduction de politiques monétaires non conventionnelles comme l’assouplissement quantitatif (QE) par les banques centrales.

La période post-2018 (c. 2018 – aujourd’hui)

Cette période récente a été marquée par une série d’événements mondiaux concomitants. Elle a commencé par la montée des tensions commerciales entre les États-Unis et la Chine, suivie par la réponse mondiale sans précédent à la pandémie de COVID-19, qui a impliqué à la fois une expansion monétaire considérable et des mesures de relance budgétaire directes. Plus récemment, la résurgence de l’inflation des prix à la consommation et des événements géopolitiques majeurs comme la guerre en Ukraine ont encore soutenu la demande de métaux précieux.

Ces données historiques mettent en contexte les tendances de performance à long terme de l’or et de l’argent, illustrant leur comportement dans différentes conditions économiques. Ces informations sont présentées à titre illustratif et offrent une perspective historique des mouvements du marché. »

Cependant, bien que l’or ait affiché une performance supérieure à celle de l’argent jusqu’à présent dans ce cycle haussier (+216 % contre +176 % au 16 juillet 2025), plusieurs signes laissent entrevoir un revirement possible dans les prochains mois. Une fois le seuil technique des 40 $ franchi de façon décisive, les analystes anticipent une accélération rapide du mouvement vers les 50 $, puis potentiellement au-delà. Dans le contexte actuel décrit dans cet article — tensions géopolitiques, épuisement des stocks physiques, déséquilibre structurel entre l’offre et la demande industrielle —, l’argent pourrait, comme lors des cycles précédents, surperformer l’or dans la phase terminale de la hausse. Cette dynamique haussière reste donc à surveiller de très près pour les investisseurs.

Cette première infographie met en lumière l’évolution remarquable de la performance de l’or et de l’argent sur plusieurs décennies. Elle illustre parfaitement les grandes phases d’accélération, les corrections temporaires et la reprise spectaculaire entamée depuis 2020. En offrant une vue d’ensemble historique, elle jette les bases pour mieux comprendre la dynamique actuelle des métaux précieux, et surtout celle de l’argent, qui conserve un potentiel encore sous-estimé.

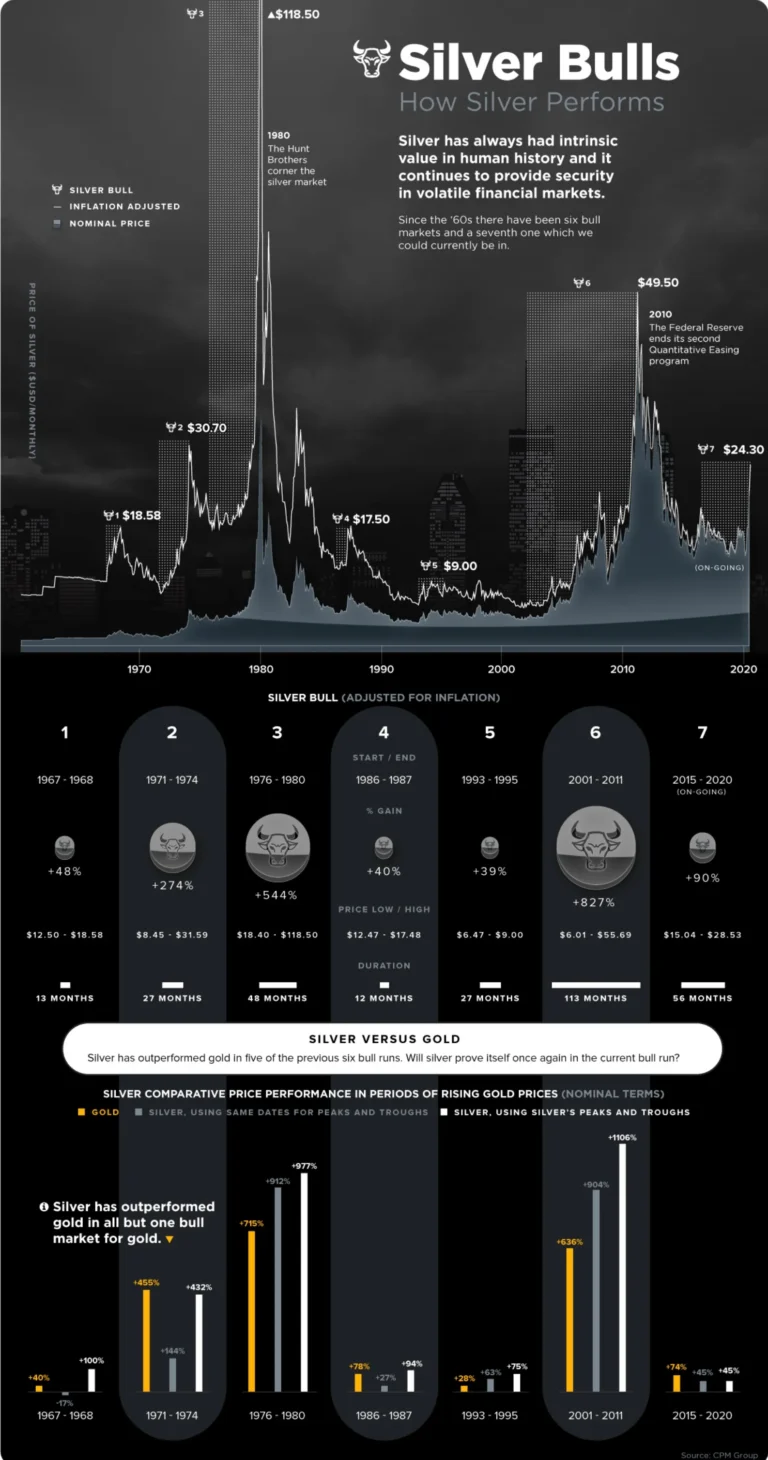

Pour prolonger cette analyse, une deuxième infographie intitulée « Silver Bulls : How Silver Performs » nous plonge dans les détails des six principaux marchés haussiers de l’argent depuis les années 1960, ainsi qu’un septième présentement en cours depuis 2015. Ce visuel puissant met en perspective les hausses de prix tant en dollars courants qu’en dollars ajustés à l’inflation, permettant ainsi une lecture réaliste de la performance de l’argent métal à travers les décennies. On y découvre que certains cycles ont été tout simplement spectaculaires. Par exemple, entre 1976 et 1980, le prix de l’argent est passé de 18,40 $ à 118,50 $, soit un bond de +544 % sur 48 mois. Le cycle de 2001 à 2011 fut encore plus impressionnant, atteignant +827 %. Ces données démontrent que malgré sa volatilité, l’argent a historiquement surperformé l’or lors des grandes phases d’instabilité économique.

L’un des éléments les plus intéressants de cette infographie est la comparaison directe avec l’or. Dans cinq des six grands marchés haussiers précédents, l’argent a offert un rendement supérieur à celui de l’or. Cette tendance renforce l’idée que l’argent joue un rôle stratégique dans un portefeuille diversifié, particulièrement lorsque les cycles de creux et de sommets sont bien identifiés.

Dans la partie inférieure de l’infographie, un graphique à trois barres permet une comparaison fine entre les deux métaux. La barre jaune représente la performance de l’or durant chacun de ses marchés haussiers. La barre grise montre quant à elle le rendement de l’argent sur les mêmes périodes que l’or, facilitant une lecture parallèle. Mais c’est la barre blanche qui retient toute l’attention : elle représente la performance de l’argent lorsqu’on tient compte de ses propres cycles – c’est-à-dire ses vrais creux et sommets. Et les résultats parlent d’eux-mêmes : sur la période 2001 à 2011, alors que l’or affichait une performance de +636 %, l’argent atteignait +904 % (barre grise) et grimpait jusqu’à +1 106 % si l’on se base sur ses propres points bas et hauts (barre blanche). Cette observation met en lumière l’asymétrie du potentiel de l’argent, surtout lorsqu’il est analysé indépendamment de l’or.

Ce comportement explosif de l’argent en phase haussière attire naturellement les investisseurs en quête de rendement amplifié. Et cet effet levier est encore plus fort lorsque l’on investit via des actions minières d’argent, dont les bénéfices sont souvent démultipliés avec chaque hausse du métal. Durant les précédents cycles, plusieurs sociétés minières d’argent ont enregistré des performances de plus de +300 %, voire davantage pour les producteurs bien positionnés.

Les meilleures actions d’argent 2025 pourraient ainsi bénéficier d’un contexte unique : inflation persistante, tensions géopolitiques, sous-investissement chronique dans l’exploration, et explosion de la demande industrielle liée aux technologies vertes. Tous ces éléments contribuent à positionner l’argent comme l’un des métaux les plus prometteurs à moyen terme.

Ce comportement asymétrique attire les investisseurs en quête de rendement. Et ce rendement est souvent encore plus marqué lorsque l’on investit via les actions minières d’argent, dont les bénéfices sont démultipliés lorsque le prix du métal grimpe. De nombreuses sociétés minières argent bien établies ont enregistré des hausses de plus de 300 % durant les précédents marchés haussiers.

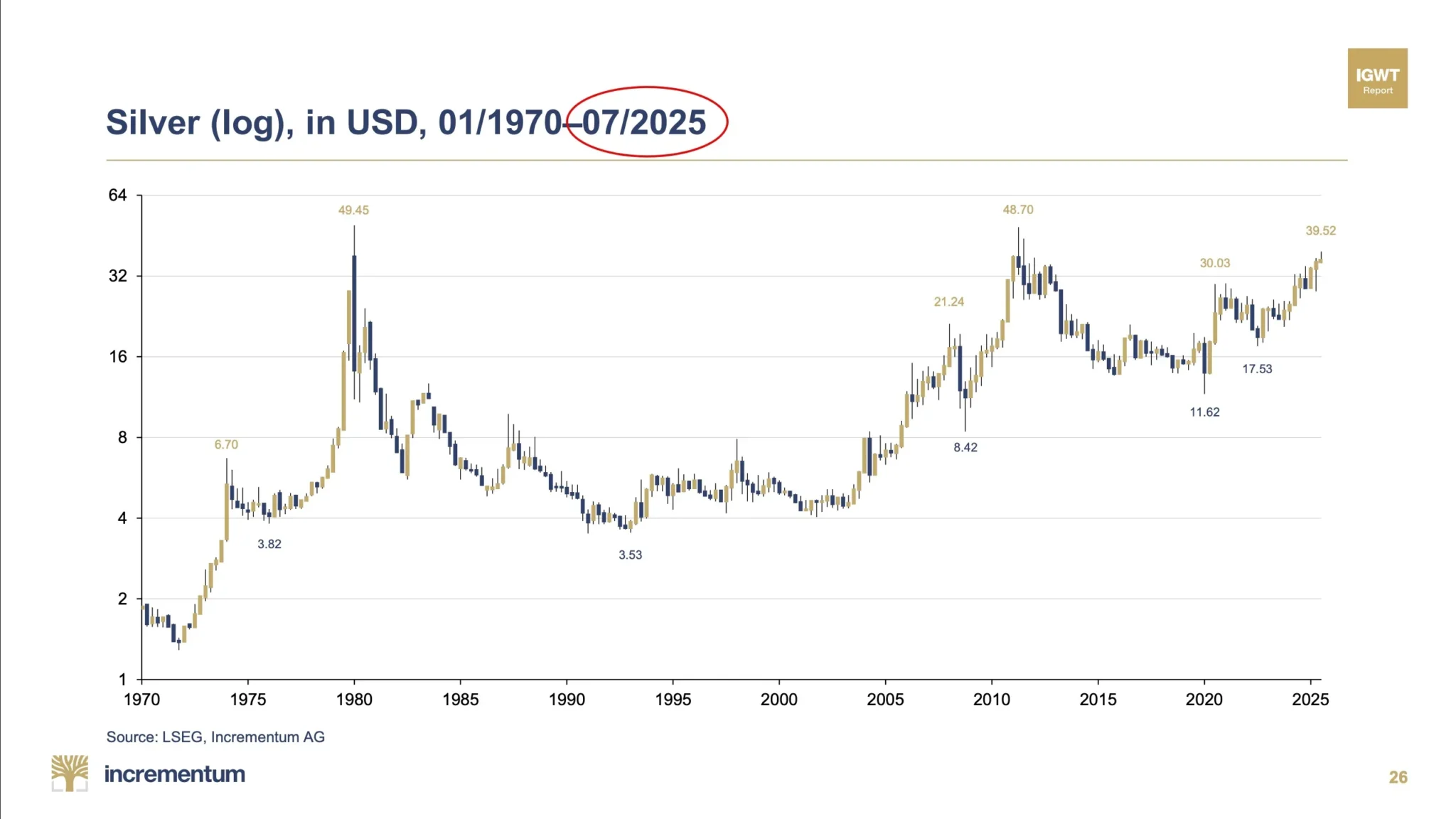

L’infographie précédente s’arrêtait aux environs de 2020, à un moment où l’argent amorçait une reprise soutenue dans le sillage de la pandémie et d’une inflation mondiale en hausse. Mais depuis, l’évolution a été remarquable.

Le graphique ci-dessous, issu du rapport 2025 d’Incrementum AG, actualise cette trajectoire jusqu’en juillet 2025. On y observe une progression marquée du prix de l’argent, passé d’un creux de 11,62 $ en 2020 à un sommet de 39,52 le 23 juillet 2025, un niveau qui n’avait pas été vu depuis plus de quatorze ans. Cette ascension représente une hausse de plus de +240 % depuis les creux pandémiques, confirmant que le marché haussier amorcé en 2015 est bien en cours et potentiellement encore loin d’être terminé.

La rupture du seuil technique des 30 $, puis l’approche rapide des 40 $, place désormais l’argent dans une configuration explosive, avec comme prochain objectif le seuil psychologique de 50 $, atteint seulement à deux reprises dans l’histoire moderne (1980 et 2011). Ce graphique logarithmique permet de mettre en perspective la dynamique actuelle au sein des grands cycles haussiers du métal, et confirme que le potentiel de l’argent reste intact — voire sous-estimé — dans le contexte économique actuel.

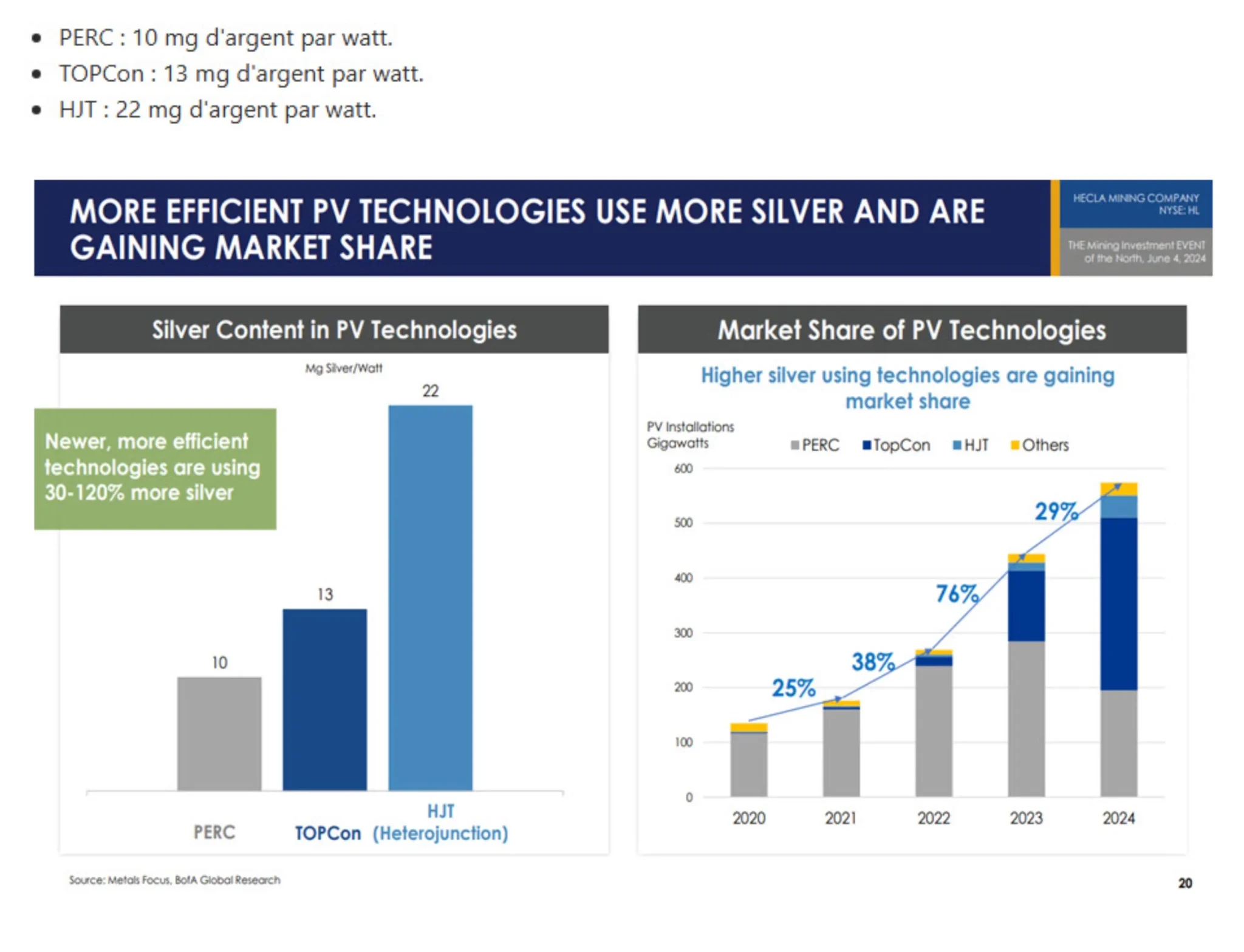

Contrairement à l’or, principalement utilisé comme valeur refuge ou en bijouterie, l’argent possède un usage industriel très important, représentant plus de 50 % de sa demande totale.

Parmi les secteurs clés :

Cette demande structurelle ne cesse d’augmenter avec la transition énergétique mondiale. Les politiques de décarbonation et les investissements massifs dans les technologies vertes alimentent une demande sans précédent pour l’argent. Ce phénomène est particulièrement accentué par l’évolution des technologies photovoltaïques, où les modèles les plus récents — comme le TOPCon et le HJT — utilisent de 30 % à 120 % plus d’argent par watt que les anciens standards. Cette intensification de la consommation d’argent dans les panneaux solaires, combinée à l’essor rapide des installations solaires à l’échelle mondiale, contribue à renforcer les fondamentaux haussiers du marché de l’argent métal. Résultat: la croissance industrielle tire le prix de l’argent vers le haut, tout en créant une rareté structurelle. Investir dans l’argent, c’est miser sur la révolution énergétique… sans brûler ses économies.

Plus de la moitié de la demande annuelle mondiale d’argent provient de l’industrie. L’argent est utilisé dans la fabrication de panneaux solaires, de véhicules électriques, d’équipements médicaux, de semi-conducteurs, de batteries, et même dans le secteur de la purification de l’eau. Sa conductivité électrique et thermique exceptionnelle le rend irremplaçable dans de nombreux domaines.

La transition énergétique accélère cette tendance. Selon les projections, la demande industrielle d’argent devrait croître d’une façon très importante d’ici 2030. Ces perspectives prix argent 2025 sont donc étroitement liées aux politiques environnementales globales.

Les actions minières argent bénéficiant d’actifs bien positionnés sur le plan géographique et réglementaire — notamment au Canada, au Mexique et aux États-Unis — sont les principales bénéficiaires de cette croissance structurelle.

Depuis 2016, la croissance de la demande mondiale pour l’argent ne cesse de s’accentuer, représentant l’un des phénomènes les plus marquants de la dernière décennie. Cette hausse soutenue s’explique par une demande industrielle en forte progression, la popularité grandissante des bijoux en argent, mais surtout par l’intérêt croissant des investisseurs institutionnels et particuliers qui souhaitent investir dans l’argent comme valeur refuge dans un contexte économique incertain.

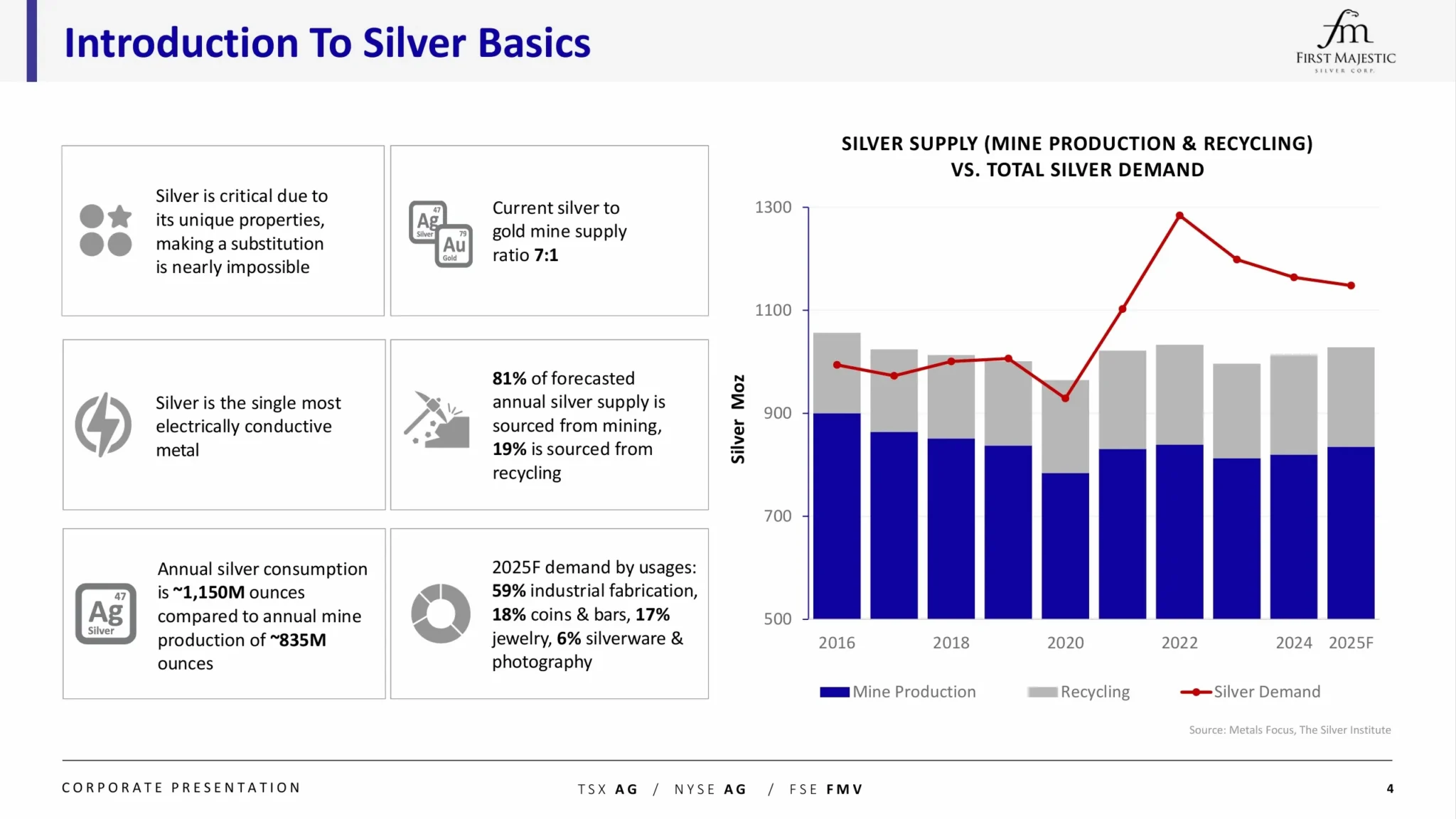

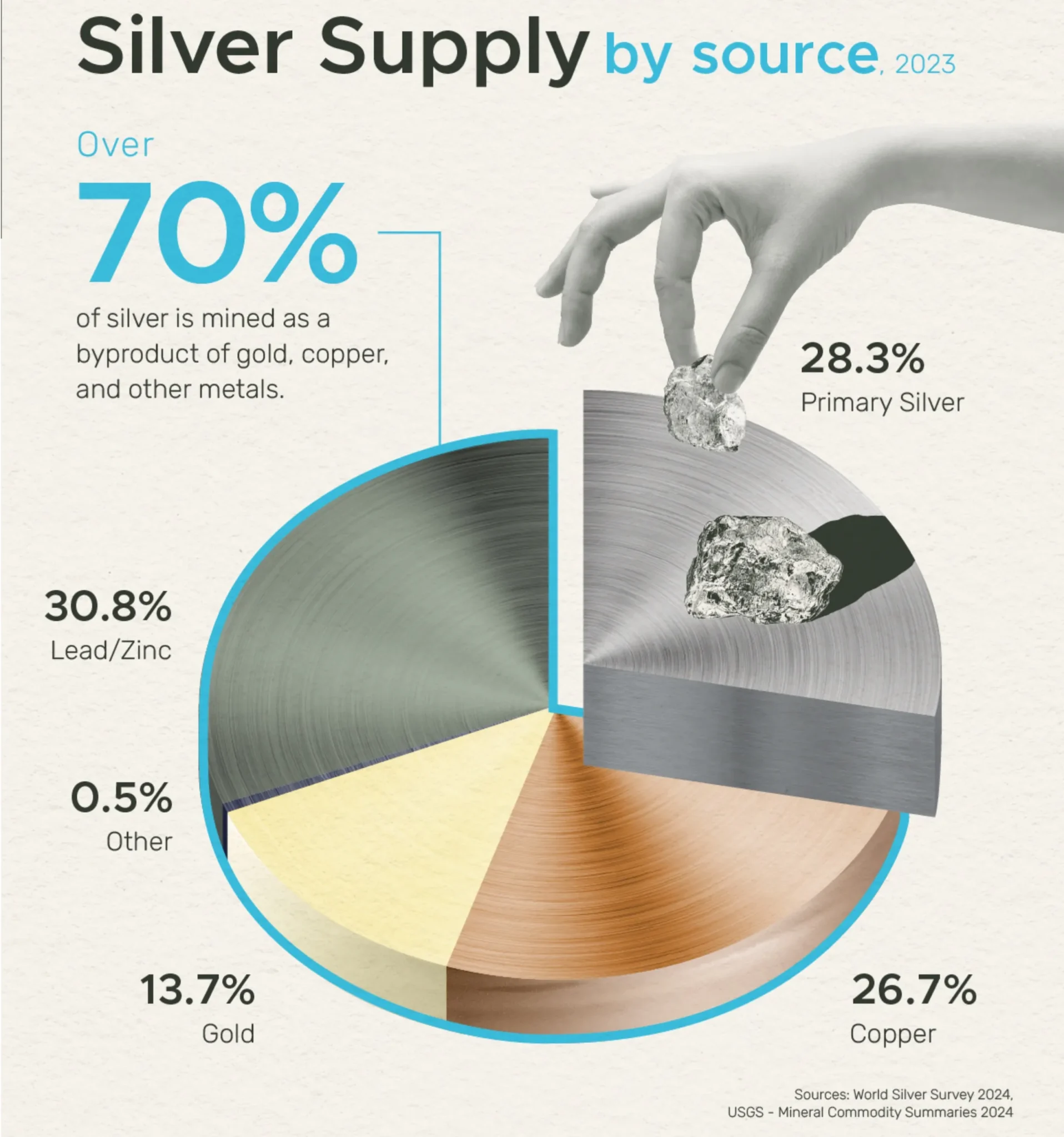

L’infographie ci-dessus, intitulée « Introduction to Silver Basics », met en lumière plusieurs faits fondamentaux qui expliquent l’intérêt grandissant des investisseurs pour l’argent.

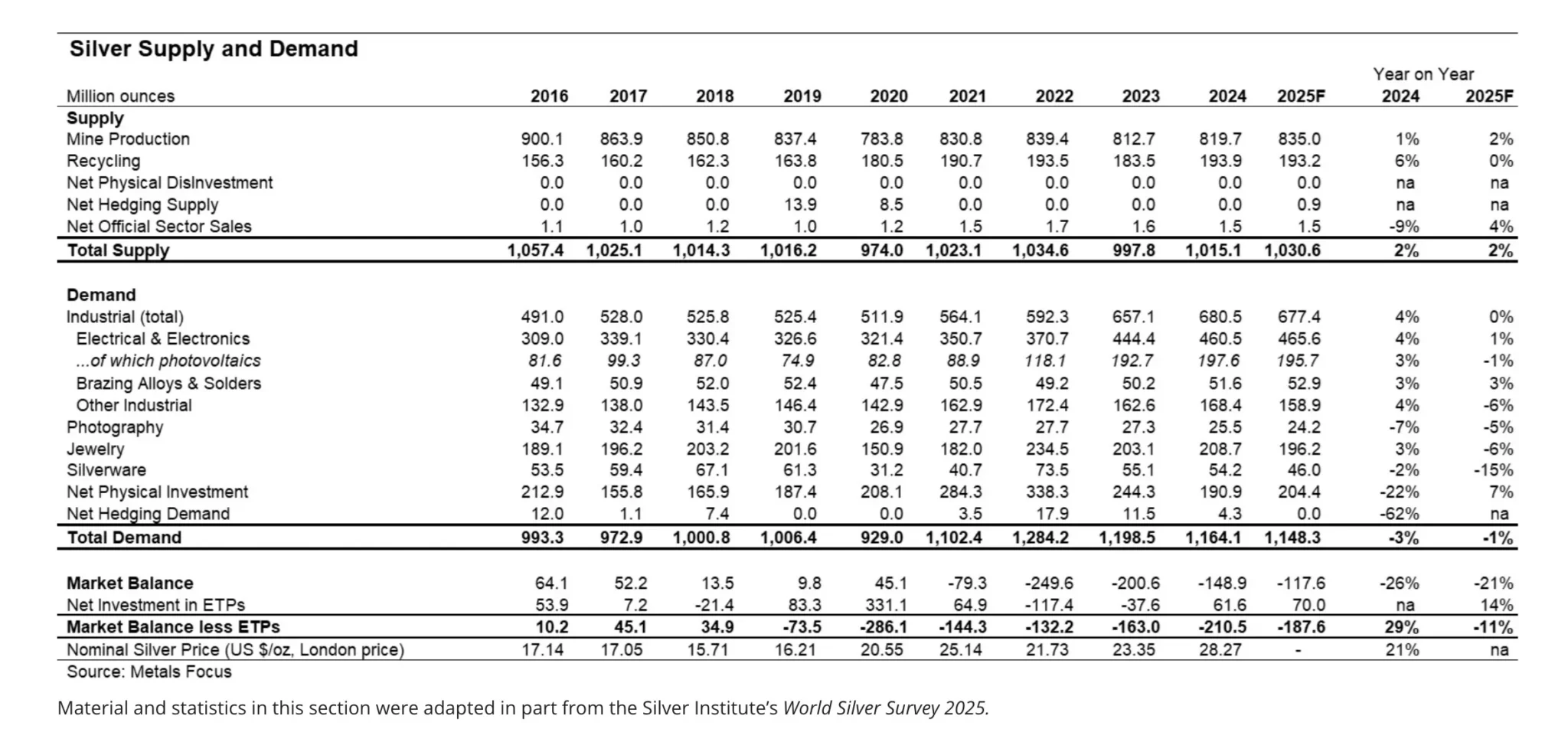

La consommation mondiale d’argent dépasse aujourd’hui 1,15 milliard d’onces par année, et cette demande ne cesse de croître. La courbe rouge dans l’infographie illustre parfaitement ce déséquilibre : depuis plusieurs années, la demande totale dépasse l’offre minière et le recyclage combinés, ce qui crée une pression à la hausse sur le prix de l’argent physique.

On y apprend que 81 % de l’offre annuelle d’argent provient de l’exploitation minière, et seulement 19 % du recyclage, ce qui rend l’offre relativement rigide face à une demande en forte croissance. Mais un élément encore plus structurant réside dans la nature même de cette production : selon les données 2023 du World Silver Survey, plus de 70 % de l’argent extrait mondialement est en réalité un sous-produit de l’extraction d’autres métaux. Plus précisément, seulement 28,3 % provient de mines d’argent dites « primaires », tandis que 30,8 % vient de mines de plomb/zinc, 26,7 % de mines de cuivre, et 13,7 % de mines d’or.

Ce point est crucial : cela signifie que l’offre d’argent n’est pas directement corrélée à la demande en argent, mais plutôt aux cycles économiques d’autres métaux industriels. Ainsi, même si le prix de l’argent monte, l’offre n’augmente pas nécessairement, car la production dépend des décisions d’exploitation dans les secteurs du cuivre, du zinc ou de l’or. Cette dépendance crée un effet de rareté structurelle pour l’argent, renforçant son potentiel haussier.

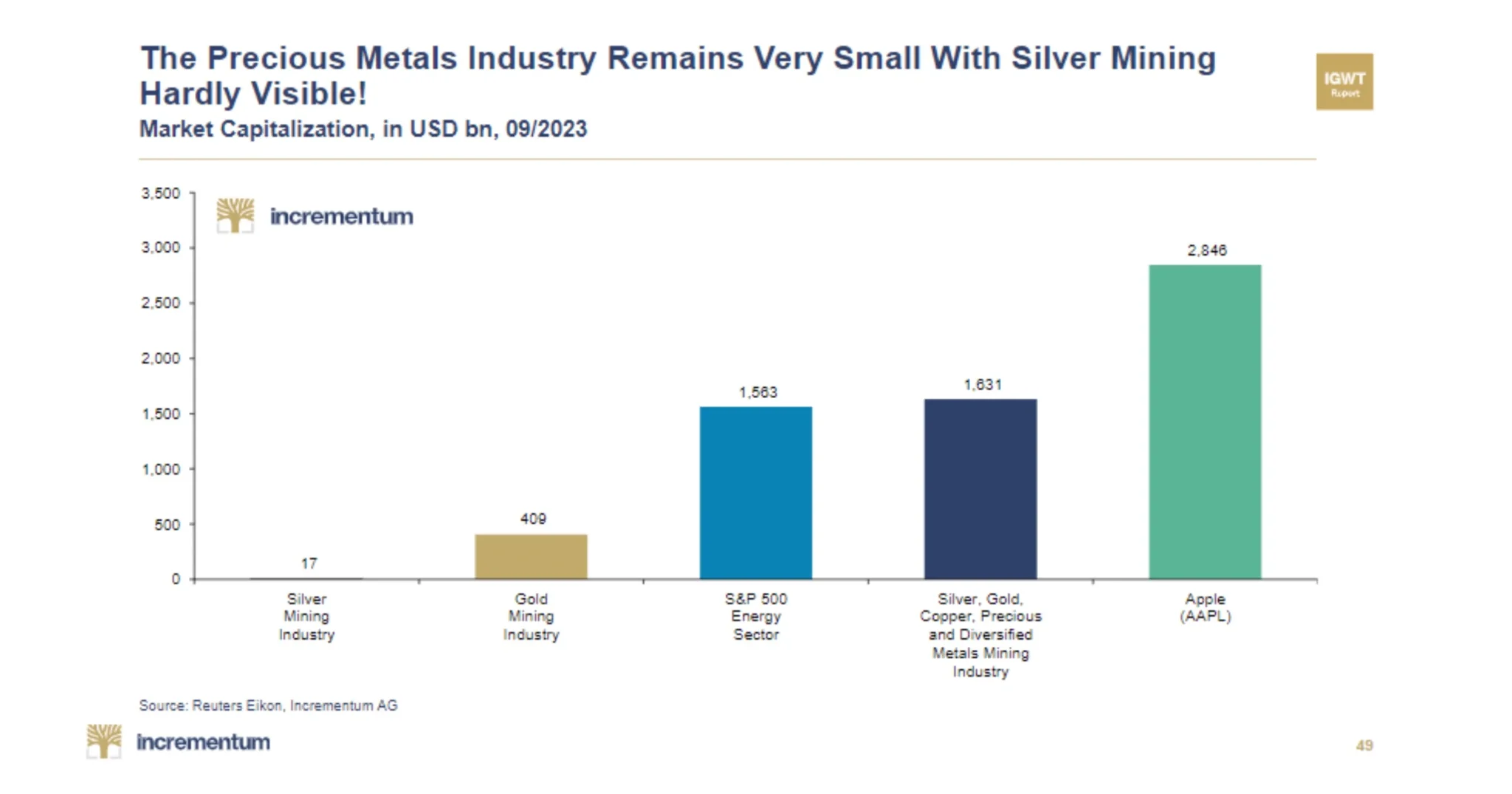

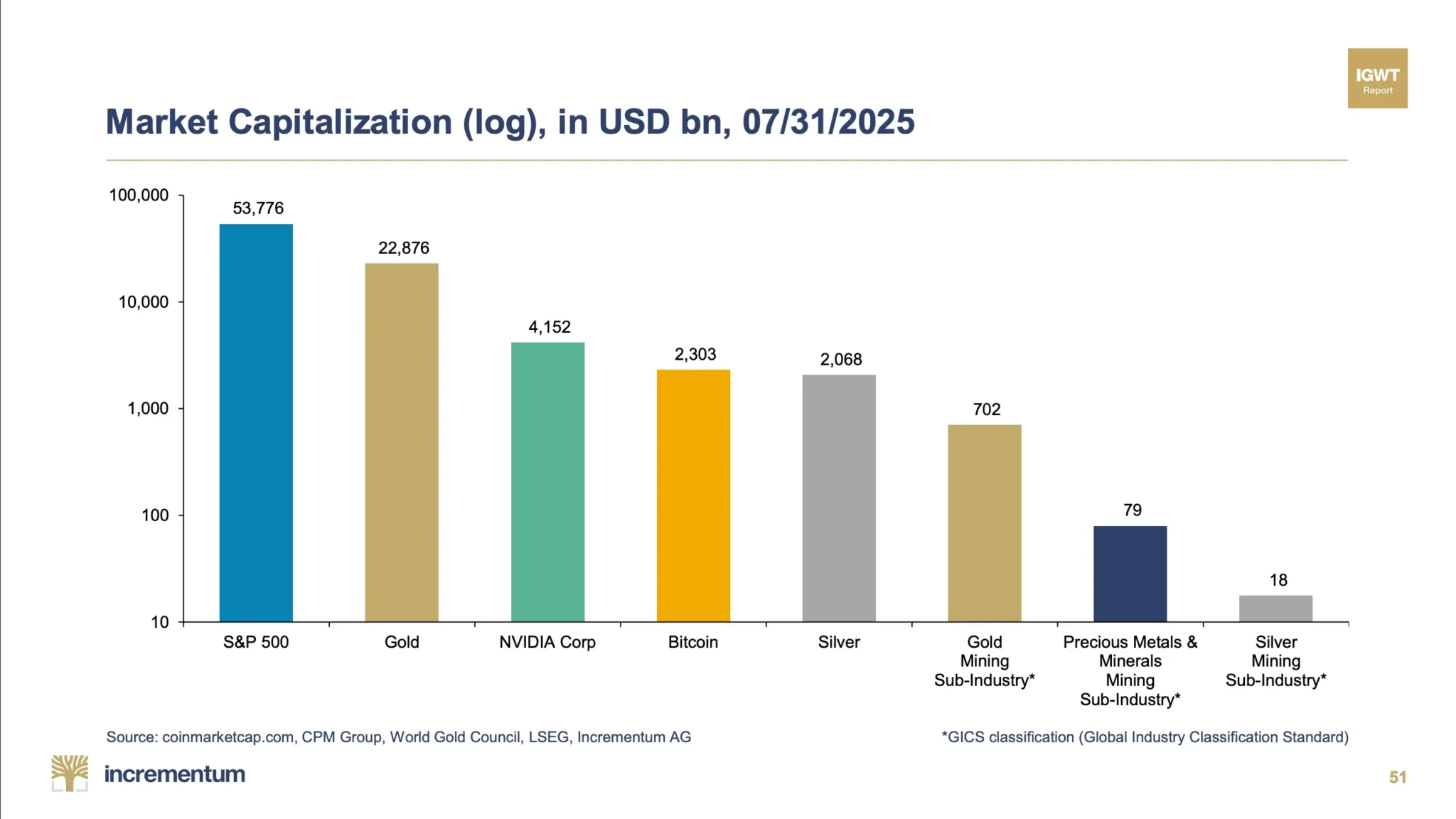

Malgré son importance stratégique croissante, le marché des sociétés minières d’argent reste extrêmement petit en comparaison des autres secteurs boursiers. À peine évaluée à 17 milliards de dollars US en septembre 2023, l’ensemble de l’industrie minière de l’argent représente une capitalisation boursière négligeable face aux géants comme Apple (2 846 G$ US), le secteur de l’énergie du S&P 500 (1 563 G$ US), ou même l’industrie aurifère (409 G$ US). Cette taille réduite rend le marché de l’argent particulièrement réactif aux mouvements de capitaux et aux hausses soudaines de la demande, ce qui en fait un secteur à fort potentiel pour les investisseurs avertis.

Cette extrême petitesse ne se limite pas à la capitalisation boursière : elle se reflète également dans la structure même du marché mondial de l’argent. Comme le montre le graphique suivant, la capitalisation des sociétés spécialisées exclusivement dans l’argent primaire reste dérisoire par rapport aux autres secteurs, avec seulement 18 milliards de dollars US au 31 juillet 2025. À titre de comparaison, l’ensemble du secteur de l’or atteint 22 876 milliards, et même des géants technologiques comme NVIDIA ou Bitcoin dépassent largement le marché de l’argent. Cette fragmentation, combinée à un nombre très limité de producteurs pure-play, explique en grande partie la volatilité naturelle du marché de l’argent ainsi que sa sensibilité accrue aux afflux de capitaux. Ce constat renforce le positionnement stratégique de ces sociétés minières, devenues essentielles pour répondre à une demande mondiale en constante progression.

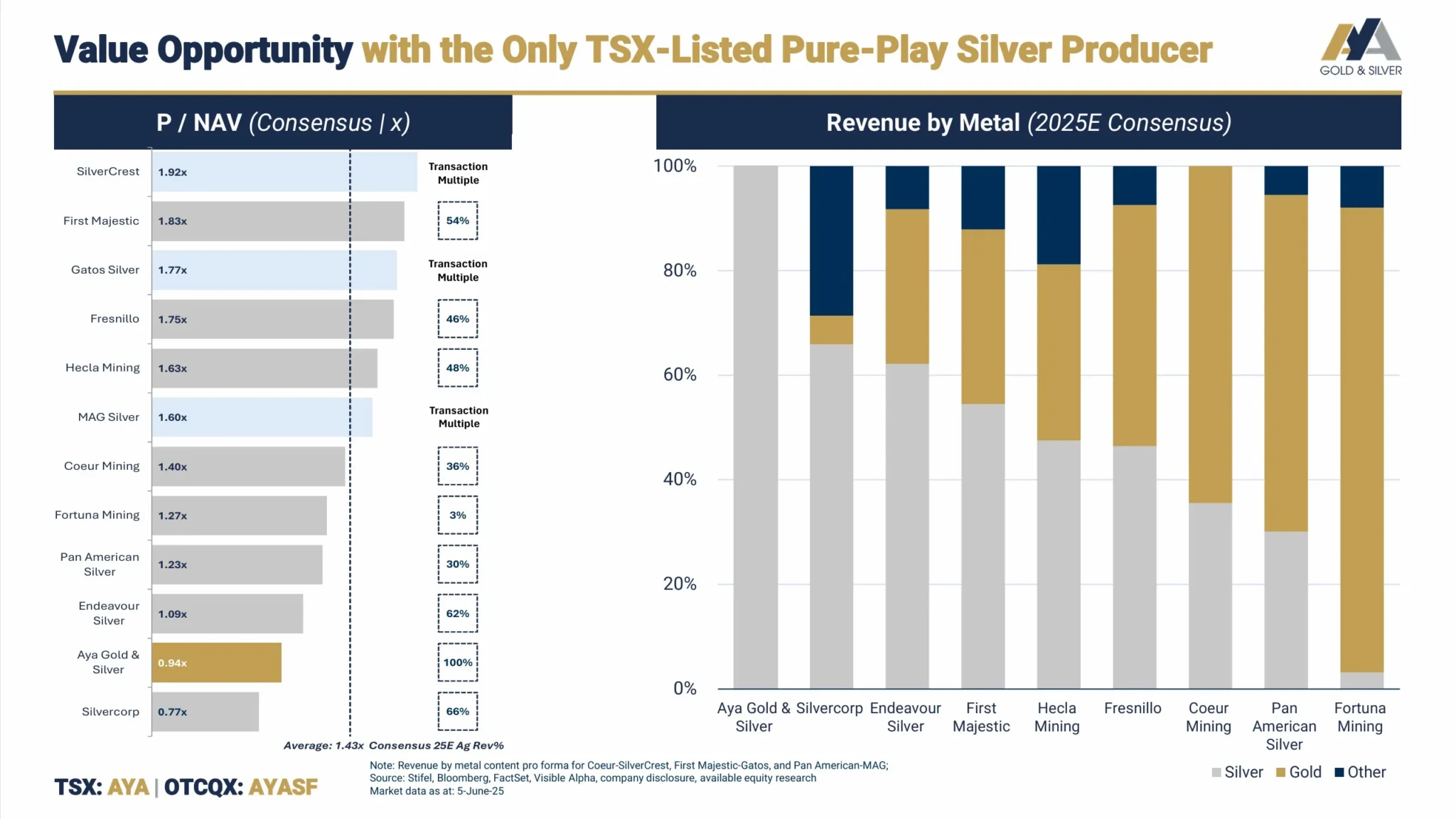

Dans un marché aussi restreint que celui de l’argent primaire, l’analyse de la proportion de revenus tirés de l’argent devient un outil essentiel pour cibler les bons véhicules d’investissement. Le graphique suivant illustre clairement ce positionnement stratégique. Aya Gold & Silver se distingue avec une exposition à 100 % à l’argent, ce qui en fait un véritable pure play sur le métal. First Majestic, bien que souvent perçue comme un producteur spécialisé, génère environ 55 % de ses revenus de l’argent, le reste provenant principalement de l’or. D’autres sociétés comme Endeavour Silver ou Hecla Mining présentent également une forte composante argent (autour de 60 % et 40 % respectivement), tout en maintenant une certaine diversification. À l’opposé, des groupes comme Pan American Silver, Fresnillo ou Fortuna Mining ont un portefeuille de production plus équilibré entre l’or, l’argent et parfois d’autres métaux.

Un acteur prometteur à surveiller est America Gold and Silver, qui n’apparaît pas dans le graphique mais qui, grâce à ses récentes améliorations opérationnelles, notamment à la mine Galena, devrait atteindre près de 80 % de revenus en provenance de l’argent au cours des prochaines années. Ce repositionnement en fait une candidature sérieuse au statut de producteur argentifère majeur dans un marché où les pure players sont rares.

Le secteur des métaux précieux regroupe plusieurs sociétés minières bien établies, chacune avec son histoire, sa stratégie et sa position unique sur le marché mondial de l’argent.

Aya Gold & Silver s’est rapidement imposée comme un acteur à part dans l’univers minier en se concentrant principalement sur l’extraction d’argent au Maroc. C’est l’une des rares sociétés cotées à la Bourse de Toronto qui offre une exposition entièrement axée sur l’argent, ce qui en fait une cible de choix pour les investisseurs recherchant un pur levier sur ce métal.

Silvercorp Metals, implantée en Chine, est connue pour sa stabilité et son modèle d’affaires basé sur des mines polymétalliques. Présente depuis de nombreuses années, elle a su maintenir des opérations rentables dans un contexte réglementaire complexe.

Pan American Silver, fondée dans les années 1990, est l’une des compagnies les plus reconnues dans l’industrie. Active dans plusieurs pays d’Amérique latine, elle a bâti un portefeuille diversifié avec une production significative, combinant tradition et efficacité opérationnelle.

Coeur Mining, entreprise américaine active depuis plus d’un siècle, a su traverser de nombreux cycles de prix des métaux. Son modèle repose sur une forte présence aux États-Unis ainsi qu’une flexibilité stratégique entre l’or et l’argent. En 2024, Coeur a renforcé sa position dans l’argent en procédant à l’acquisition de SilverCrest Metals, propriétaire de la mine à haute teneur Las Chispas au Mexique — l’un des actifs argentifères les plus rentables des dernières années.

Fresnillo, basée au Mexique, est l’un des plus anciens producteurs d’argent au monde. Forte de plusieurs générations d’expertise minière, elle détient certaines des mines les plus prolifiques de la planète. Son ancrage historique et sa capacité de production en font un leader naturel du secteur.

Hecla Mining, avec une histoire qui remonte à 1891, est un véritable pilier du secteur nord-américain. Reconnue pour ses actifs en Idaho et en Alaska, la société s’est forgé une réputation de producteur fiable, capable d’opérer dans des juridictions stables.

First Majestic Silver est une entreprise bien connue des investisseurs particuliers. Son fondateur, Keith Neumeyer, est une figure emblématique du secteur. L’entreprise s’est développée rapidement au Mexique et a longtemps été perçue comme un pur producteur d’argent, avant de diversifier ses activités.

Endeavour Silver, également présente au Mexique, s’est développée autour d’un modèle de redéploiement d’anciennes mines sous-exploitées. L’entreprise mise sur une stratégie de croissance organique et l’optimisation de ses actifs historiques.

Gatos Silver est une société plus récente, qui s’était démarquée grâce à un actif de grande qualité au Mexique. En janvier 2025, elle a été acquise par First Majestic Silver, dans le cadre d’une transaction stratégique visant à renforcer la position de First Majestic parmi les producteurs d’argent les plus concentrés sur ce métal. Ce rachat permet à First Majestic d’intégrer un actif à faible coût d’exploitation, situé au Mexique, et d’augmenter ainsi son levier opérationnel sur la hausse anticipée du prix de l’argent.

MAG Silver bénéficiait d’un partenariat stratégique avec Fresnillo dans l’un des projets les plus prometteurs de ces dernières années : Juanicipio. En mai 2025, la société a été acquise par Pan American Silver, dans une démarche visant à renforcer sa présence dans des projets argentifères de grande qualité au Mexique. Ce rachat permet à Pan American Silver d’intégrer un actif clé à son portefeuille, tout en consolidant sa position sur le marché nord-américain de l’argent.

Fortuna Silver a commencé avec un positionnement très axé sur l’argent, mais a progressivement élargi son portefeuille vers l’or. Elle est aujourd’hui considérée comme une société polymétallique bien diversifiée, avec une présence sur plusieurs continents.

Les experts anticipent que les perspectives prix argent 2025 resteront haussières tant que cette dynamique d’investissement se poursuivra. Les actions minières d’argent demeurent ainsi des véhicules privilégiés pour capter cette croissance, notamment les meilleures actions d’argent en 2025, qui disposent d’un bilan solide, d’une gestion expérimentée et de projets à fort potentiel.

L’envolée des consommations industrielles et l’intérêt croissant des investisseurs internationaux provoquent une hausse constante de la demande globale :

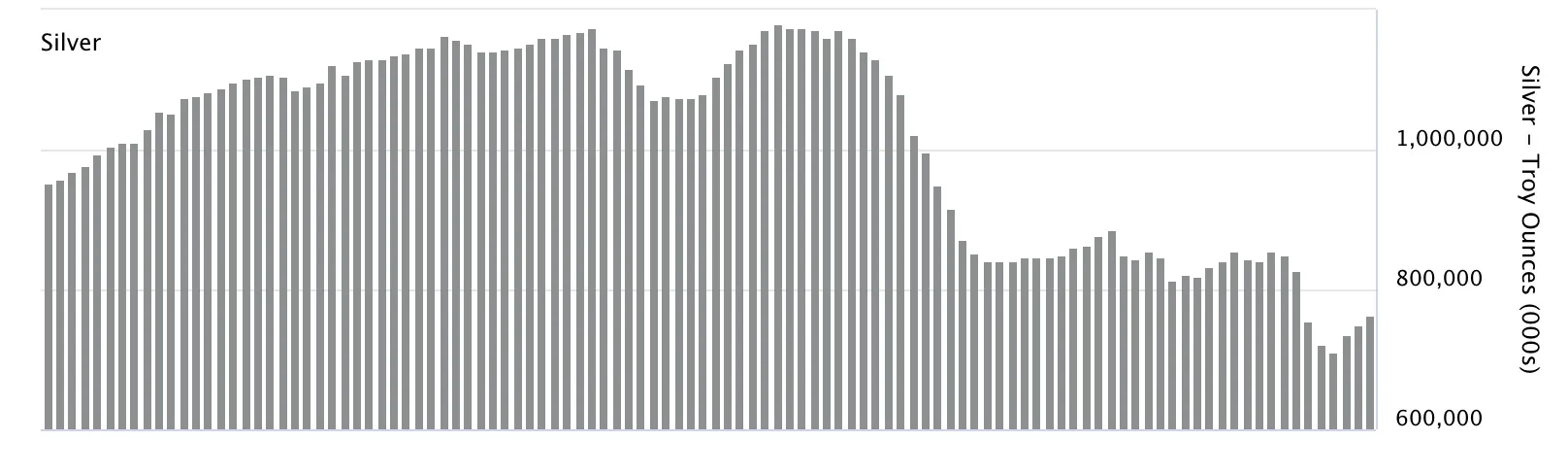

Ces tendances structurelles expliquent pourquoi la demande mondiale d’argent dépasse désormais l’offre disponible. Mais à quel point ce déséquilibre est-il profond ? C’est précisément ce que démontre l’infographie suivante, intitulée « Global Silver Market Deficit », qui présente de façon éloquente l’ampleur du déficit d’argent qui secoue le marché depuis maintenant plusieurs années.

Ce graphique intitulé « Global Silver Market Deficit » met en évidence une tendance préoccupante : le marché mondial de l’argent est en situation de déficit structurel depuis 2021. Comme on le voit sur la droite, les colonnes grises illustrent clairement cinq années consécutives de déficit, avec une estimation de ~150 millions d’onces (Moz) en 2024 et un déficit prévu de ~120 Moz pour 2025. Cela signifie que la production minière mondiale et le recyclage ne suffisent plus à répondre à une demande en forte croissance, notamment en raison de l’expansion rapide des usages industriels (véhicules électriques, panneaux solaires, semi-conducteurs, etc.). L’infographie souligne que malgré quelques surplus modestes entre 2016 et 2020 (colonnes bleues), la situation s’est inversée brutalement, entraînant une pression croissante sur les stocks disponibles. En l’absence de nouvelles mines majeures à court terme, le marché de l’argent devrait rester sous tension, ce qui pourrait soutenir durablement les prix et offrir une opportunité stratégique aux investisseurs bien positionnés dans les sociétés minières argent.

Dans une époque où une grande partie des actifs financiers repose sur des promesses immatérielles (cryptomonnaies, actions technologiques spéculatives, dettes souveraines), l’argent physique offre un contrepoids rassurant. Il s’agit d’un bien réel, tangible, que l’on peut stocker, échanger, transmettre. Cela confère à l’argent une stabilité psychologique et patrimoniale que peu d’autres actifs peuvent offrir.

Cette notion de tangibilité se traduit également dans les actions minières d’argent, qui représentent des entreprises exploitant des gisements réels, avec des infrastructures physiques, des réserves mesurables et des flux de trésorerie potentiellement prévisibles.

Les FNB argent qui détiennent directement du métal permettent également à certains investisseurs de se protéger contre les dérives du système financier. Cependant, ceux qui souhaitent allier croissance et exposition directe préfèrent souvent détenir des sociétés minières argent, plus dynamiques et parfois sous-évaluées.

L’argent est un métal extrêmement liquide. Que ce soit sous forme de pièces, de lingots, d’FNB ou d’actions, il existe de nombreux canaux pour l’acheter et le revendre rapidement. Cette liquidité facilite son intégration dans des stratégies de rotation sectorielle ou d’arbitrage à court terme.

Les FNB d’argent cotés en bourse sont échangés à très haut volume, ce qui permet d’entrer et sortir du marché sans friction majeure. Mais pour ceux qui recherchent de la croissance, les actions minières d’argent cotées sur les bourses de Toronto, New York ou Londres offrent une grande flexibilité. De plus, certaines des meilleures actions d’argent en 2025 sont même intégrées dans des indices spécialisés, augmentant leur visibilité auprès des grands gestionnaires d’actifs.

Cette facilité d’accès est l’un des facteurs qui explique la popularité grandissante du secteur auprès d’une clientèle diversifiée, allant de l’investisseur autonome au fonds spéculatif.

L’un des signaux les plus préoccupants pour le marché de l’argent est la baisse continue des inventaires disponibles dans les coffres des grandes bourses comme le COMEX ou le LBMA. En parallèle, le recyclage de l’argent ne suffit plus à compenser le déficit entre l’offre et la demande mondiale.

Cette diminution des stocks exerce une pression haussière sur les prix, ce qui renforce les perspectives de hausse de l’argent en 2025. Dans ce contexte, les producteurs primaires d’argent deviennent stratégiques. Les sociétés minières d’argent qui détiennent des réserves significatives et une capacité d’augmentation de production rapide sont très recherchées.

Certaines actions minières d’argent ont déjà vu leur valorisation doubler simplement en raison d’un changement dans les données de stock disponibles. Cette tendance pourrait se poursuivre, notamment pour les meilleures actions d’argent en 2025, qui allient faible coût de production et localisation favorable.

Le pipeline de nouveaux projets miniers est en baisse depuis plus d’une décennie. La découverte de nouveaux gisements d’argent de grande qualité est devenue rare, et les projets en développement prennent souvent plus de dix ans à entrer en production. De plus, les réglementations environnementales et sociales complexifient davantage le processus.

Cela crée une rareté croissante sur l’offre, ce qui est extrêmement favorable aux actions minières argent déjà en activité. Les investisseurs qui souhaitent investir dans l’argent avec une vision long terme se tournent de plus en plus vers les sociétés minières d’argent bien établies, capables de profiter rapidement des hausses de prix.

En intégrant des meilleures actions d’argent en 2025 dans leur portefeuille, ces investisseurs misent sur la capacité de ces entreprises à générer des flux de trésorerie élevés dans un environnement où l’argent devient de plus en plus rare.

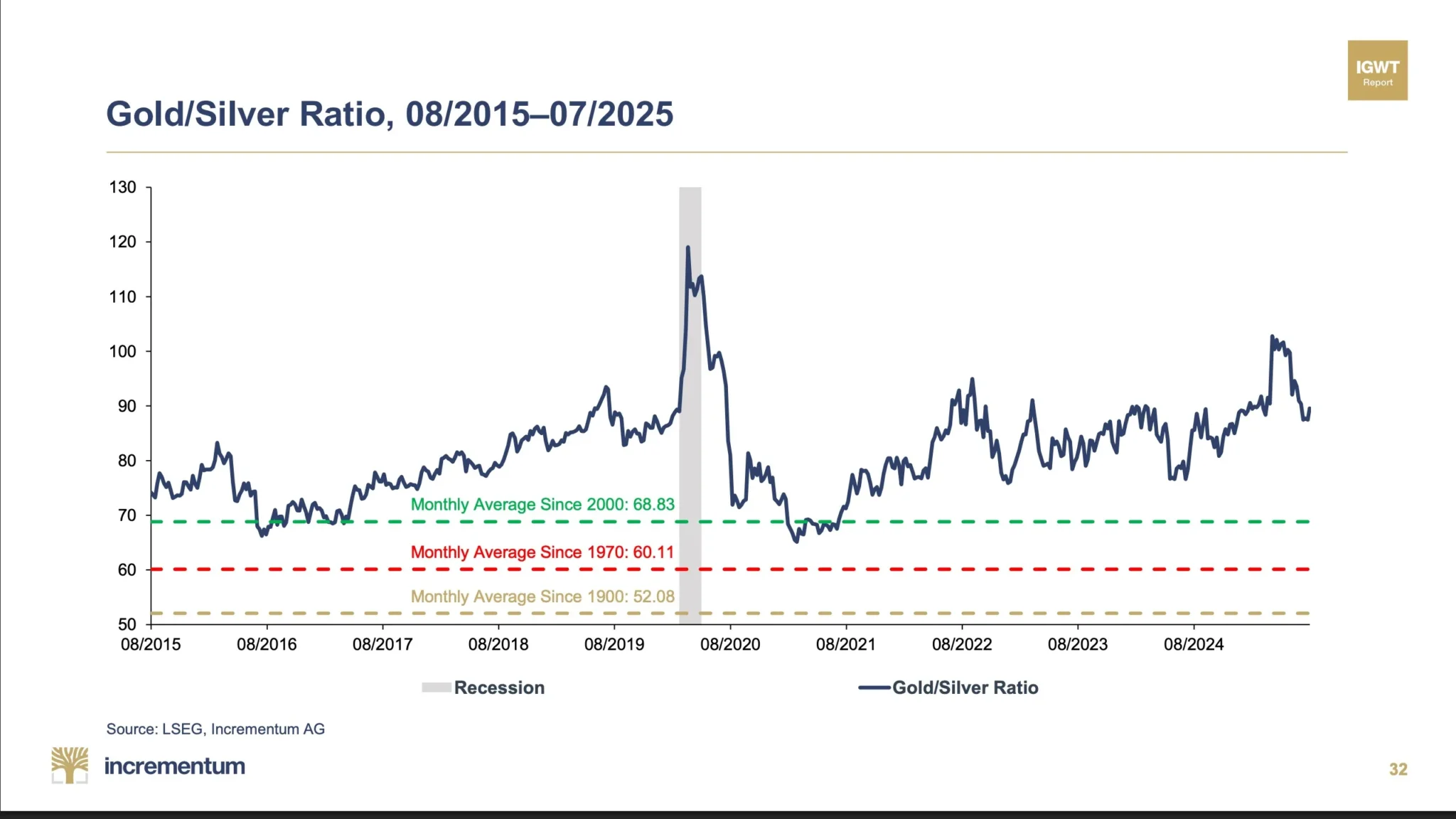

Le ratio or/argent est un indicateur de marché historique souvent utilisé pour identifier les périodes de déséquilibre entre les deux métaux. Alors que le ratio or/argent dépasse historiquement les 80, certains analystes anticipent un retour vers des niveaux plus équilibrés autour de 50-70, ce qui suggère un potentiel haussier important pour l’argent.

En observant les moyennes historiques du ratio or/argent, on constate que les niveaux actuels sont nettement au-dessus des tendances de long terme, ce qui suggère une sous-évaluation structurelle de l’argent. Depuis 2000, la moyenne mensuelle s’établit à 68,83, celle depuis 1970 à 60,11, et celle depuis 1900 à seulement 52,08. À titre de comparaison, le ratio évolue souvent au-dessus de 80 depuis les dernières années.

Ce qu’il faut retenir comme investisseur québécois :

En 2025, l’argent retrouve toute sa pertinence dans les portefeuilles des investisseurs, non seulement comme valeur refuge, mais aussi comme moteur de croissance. Ses usages industriels, sa rareté croissante, ses excellentes perspectives de prix, et sa capacité à surperformer en marché haussier font de lui un actif incontournable.

Mais pour ceux qui souhaitent véritablement tirer parti de cette dynamique, ce sont les actions minières d’argent qui offrent le plus grand potentiel. Elles permettent de s’exposer non seulement à l’évolution du métal lui-même, mais aussi aux bénéfices d’exploitation, aux découvertes géologiques, aux expansions de production et aux acquisitions stratégiques des sociétés minières d’argent les mieux positionnées.

Intégrer les meilleures actions argent 2025 dans un portefeuille, c’est investir dans des entreprises ayant un fort levier opérationnel, un accès aux marchés des capitaux, une expertise technique et une vision stratégique dans un secteur en pleine ébullition. Combinées aux ETF d’argent, elles permettent de bâtir une exposition complète et diversifiée à cette thématique d’avenir.

📞 Besoin d’un accompagnement personnalisé pour investir dans les meilleures actions minières d’argent ?

Contactez-moi directement : Sylvain – Conseiller en placement

📱 418-518-0958

✉️ sylvain.langlais@iAgestionprivee.ca