Au cœur de l’économie dynamique du Québec, les sociétés en commandite d’actions accréditives se distinguent comme une forme d’entreprise unique, mélangeant ingéniosité financière et flexibilité juridique. Ces entités, bien que moins connues que les corporations ou les sociétés par actions, jouent un rôle crucial dans le paysage économique québécois, en particulier dans des secteurs tels que les ressources naturelles et les technologies de pointe.

La société en commandite d’actions accréditives, dérivée du concept plus large de la société en commandite, se caractérise par une structure dans laquelle les partenaires commandités (gestionnaires actifs) assument la responsabilité illimitée des obligations de l’entreprise, tandis que les partenaires commanditaires (investisseurs) bénéficient d’une responsabilité limitée à leur contribution en capital. Cette distinction crée un cadre dans lequel les investisseurs peuvent participer à des projets ambitieux tout en limitant leur risque personnel.

Historiquement, ce modèle d’affaires a évolué dans le contexte québécois, prenant racine dans le riche tissu entrepreneurial de la province. Le Québec, avec sa législation distincte et son approche avant-gardiste en matière de finance et d’économie, a permis à ces structures d’entreprise de prospérer. Les sociétés en commandite d’actions accréditives sont devenues un outil important pour canaliser les investissements vers des initiatives à haut risque mais potentiellement très rentables.

Le cadre juridique et réglementaire au Québec a été conçu pour favoriser l’innovation et l’investissement. Les lois provinciales ont été adaptées pour offrir un environnement propice à la croissance des sociétés en commandite, en mettant l’accent sur la flexibilité et la protection des investisseurs. Cela comprend des mesures telles que des avantages fiscaux spécifiques, qui sont devenus un incitatif clé pour attirer les investissements dans les entreprises en phase de démarrage et les projets innovants.

Les sociétés en commandite d’actions accréditives au Québec ont ainsi un rôle double. D’une part, elles stimulent l’entrepreneuriat en offrant une structure qui permet aux gestionnaires de projets d’avoir accès à des capitaux importants sans pour autant diluer leur contrôle sur l’entreprise. D’autre part, elles servent d’instrument d’investissement attrayant pour ceux qui cherchent à diversifier leurs portefeuilles et à bénéficier des avantages fiscaux associés.

Ces avantages fiscaux sont particulièrement pertinents. Le gouvernement québécois, conscient de l’importance de soutenir l’innovation et l’investissement, a mis en place des incitations qui permettent aux investisseurs de déduire une portion significative de leur investissement dans ces sociétés de leur revenu imposable. Cela a contribué à faire des sociétés en commandite d’actions accréditives un véhicule d’investissement de plus en plus populaire.

Malgré leur attrait, ces sociétés présentent des défis uniques. La gestion d’une société en commandite exige une expertise juridique et financière considérable, et les partenaires commandités doivent naviguer dans un environnement réglementaire complexe tout en gérant les attentes des investisseurs. De plus, la nature risquée de nombreux projets financés par ces sociétés signifie que les investisseurs doivent être prudents et bien informés.

En conclusion, les sociétés en commandite d’actions accréditives au Québec représentent une fusion fascinante d’innovation financière et de flexibilité entrepreneuriale. Elles offrent une avenue unique pour les investissements et jouent un rôle essentiel dans le soutien des entreprises en phase de démarrage et des projets innovants. Alors que le Québec continue de se positionner comme un leader en matière d’innovation et d’entrepreneuriat, ces structures d’entreprise resteront un élément crucial de son paysage économique.

L’univers des sociétés en commandite d’actions accréditives au Canada présente une variété d’options d’investissement, avec des distinctions importantes entre les offres provinciales et nationales. Comprendre ces différences est crucial pour les investisseurs afin de naviguer efficacement dans les restrictions et les opportunités associées à chaque type d’émission.

1. Sociétés en commandite d’actions accréditives provinciales

Les sociétés en commandite d’actions accréditives provinciales, comme celles émises au Québec, sont conçues pour encourager les investissements dans des projets spécifiques à une province. Ces émissions profitent souvent de crédits d’impôt provinciaux supplémentaires et sont adaptées aux politiques économiques locales.

2. Sociétés en commandite d’actions accréditives nationales

Les offres nationales, quant à elles, couvrent des projets à travers tout le Canada. Elles sont moins restrictives en termes de résidence de l’investisseur et peuvent offrir une diversification géographique plus large.

3. Choix de l’investisseur et stratégie

Le choix entre une société en commandite d’actions accréditives provinciale ou nationale dépend des objectifs et de la stratégie d’investissement de l’individu. Les investisseurs doivent considérer :

Le cadre juridique et réglementaire qui régit les sociétés en commandite d’actions accréditives au Québec est un élément clé de leur fonctionnement et de leur succès. Ce cadre, distinct et bien établi, reflète l’approche progressive du Québec en matière de législation commerciale et financière, visant à favoriser l’innovation et l’investissement tout en protégeant les intérêts des différentes parties prenantes.

Au cœur de ce cadre se trouvent les lois provinciales spécifiques qui définissent et encadrent les sociétés en commandite. Ces lois établissent les bases de la structure de ces entités, y compris la distinction entre les commandités (gestionnaires) et les commanditaires (investisseurs), et précisent leurs droits et responsabilités respectifs. Les commandités, qui dirigent activement l’entreprise, assument une responsabilité illimitée, tandis que les commanditaires bénéficient d’une responsabilité limitée, protégeant ainsi leur patrimoine personnel contre les dettes et les obligations de l’entreprise.

Un aspect notable de la législation québécoise est son accent sur la flexibilité. Contrairement à d’autres juridictions, le Québec offre une plus grande latitude dans la structuration des sociétés en commandite, permettant des arrangements personnalisés qui peuvent être adaptés aux besoins spécifiques des entreprises et des investisseurs. Cette flexibilité se manifeste notamment dans la rédaction des contrats de société en commandite, qui peuvent inclure des clauses sur mesure concernant la distribution des profits, la gestion des risques et les stratégies d’investissement.

Outre la législation provinciale, ces sociétés sont également soumises aux lois fédérales pertinentes, notamment en matière fiscale. Le régime fiscal canadien offre des avantages significatifs aux sociétés en commandite, notamment en permettant la déduction des pertes d’exploitation et des dépenses d’investissement des revenus des commanditaires. Ces incitations fiscales rendent les sociétés en commandite particulièrement attrayantes pour les investisseurs cherchant à optimiser leur charge fiscale tout en contribuant au développement économique.

La conformité réglementaire est également un aspect crucial. Les sociétés en commandite d’actions accréditives doivent se conformer à une série de réglementations, notamment en matière de divulgation d’informations, de gouvernance d’entreprise et de conformité financière. Ces règles sont conçues pour assurer la transparence et la responsabilité, protégeant ainsi les intérêts des investisseurs et renforçant la confiance dans ces structures d’entreprise.

Enfin, le Québec, en tant que province avec une identité culturelle et juridique distincte, a développé un écosystème de soutien comprenant des avocats, des comptables et des conseillers financiers spécialisés dans les sociétés en commandite. Cette expertise locale est cruciale pour naviguer dans le paysage complexe des sociétés en commandite et maximiser leur potentiel.

En somme, le cadre juridique et réglementaire des sociétés en commandite d’actions accréditives au Québec est caractérisé par sa flexibilité, son accent sur l’innovation et sa rigueur en matière de protection des investisseurs. Cet équilibre entre liberté entrepreneuriale et réglementation prudente est ce qui rend ces entités attrayantes pour les entrepreneurs et les investisseurs, et joue un rôle déterminant dans leur succès et leur pérennité.

Les sociétés en commandite d’actions accréditives au Québec sont des structures d’entreprise uniques qui combinent flexibilité, efficacité fiscale et potentiel d’investissement. Leur fonctionnement et leur structure sont spécifiquement adaptés pour répondre aux besoins des entrepreneurs et des investisseurs dans un environnement économique dynamique et diversifié comme celui du Québec.

Structure organisationnelle

Au cœur de la société en commandite se trouve la distinction entre les commandités et les commanditaires. Les commandités sont les gestionnaires actifs de l’entreprise, responsables de la gestion quotidienne et des décisions opérationnelles. Ils assument une responsabilité illimitée, ce qui signifie qu’ils sont personnellement responsables des dettes et des obligations de l’entreprise. Cette responsabilité illimitée les incite à une gestion prudente et efficace.

Les commanditaires, en revanche, sont les investisseurs qui fournissent le capital nécessaire mais ne participent pas à la gestion quotidienne. Leur responsabilité est limitée à leur investissement dans la société. Ils bénéficient de cette structure car elle minimise leur risque tout en leur permettant de participer aux profits générés par l’entreprise.

Processus de création et d’enregistrement

La création d’une société en commandite au Québec implique plusieurs étapes clés. Tout d’abord, un contrat de société en commandite doit être rédigé, définissant les termes de l’accord entre les commandités et les commanditaires. Ce contrat doit clairement établir la distribution des profits, les responsabilités de gestion, et les modalités de sortie ou de dissolution de la société.

Une fois le contrat établi, la société doit être enregistrée auprès des autorités provinciales compétentes. Cette étape garantit la légitimité et la transparence de l’entreprise, permettant une gouvernance claire et une conformité réglementaire.

Gestion et responsabilités

La gestion d’une société en commandite est principalement assurée par les commandités. Ils prennent les décisions stratégiques, gèrent les opérations quotidiennes et assument la responsabilité de la conformité légale et réglementaire. Les commandités doivent posséder une expertise solide dans leur domaine d’activité, ainsi qu’une compréhension approfondie des aspects juridiques et financiers de la gestion d’une entreprise.

Les commanditaires, bien qu’ils ne participent pas activement à la gestion, jouent un rôle crucial en fournissant le capital nécessaire. Ils ont le droit de recevoir des informations régulières sur la performance de l’entreprise.

Rôles et responsabilités

La relation entre commandités et commanditaires est régie par un équilibre délicat entre confiance et contrôle. Les commandités doivent agir dans le meilleur intérêt de l’entreprise et de ses investisseurs, tandis que les commanditaires doivent respecter la structure de gestion de l’entreprise. Cette dynamique nécessite une communication transparente et régulière pour assurer que les objectifs de l’entreprise et les attentes des investisseurs sont alignés.

Comprendre la distinction entre les types d’émission, notamment les émissions avec prospectus et celles avec notice d’offre, est crucial pour les investisseurs et les sociétés en commandite d’actions accréditives au Québec. Ces deux approches offrent des mécanismes différents pour la levée de capitaux, chacune avec ses propres avantages, inconvénients et exigences réglementaires.

Émission avec prospectus Lorsqu’il s’agit d’une émission avec prospectus, le processus est réglementé de manière plus stricte et formelle. Un prospectus est un document juridique détaillé fourni par l’émetteur, qui doit être approuvé par les autorités réglementaires. Ce document contient des informations complètes sur l’émetteur, l’offre de titres, les risques, les antécédents financiers et les perspectives futures. Contrairement aux émissions avec notice d’offre, les émissions avec prospectus ne requièrent pas des investisseurs qu’ils répondent à des critères spécifiques de revenu ou d’actif net pour investir. Elles sont accessibles à un public plus large, offrant ainsi une opportunité d’investissement à un éventail plus diversifié d’investisseurs, y compris ceux qui ne sont pas nécessairement des investisseurs qualifiés.

Notice d’offre Dans le cadre des émissions avec notice d’offre, les critères pour se qualifier en tant qu’investisseur qualifié sont variés, mais deux des critères les plus couramment utilisés concernent les revenus annuels et l’actif net. Ces critères visent à identifier les investisseurs ayant une certaine capacité financière et une expérience suffisante pour comprendre et gérer les risques associés à des investissements plus complexes. Voici une description détaillée de ces deux critères clés :

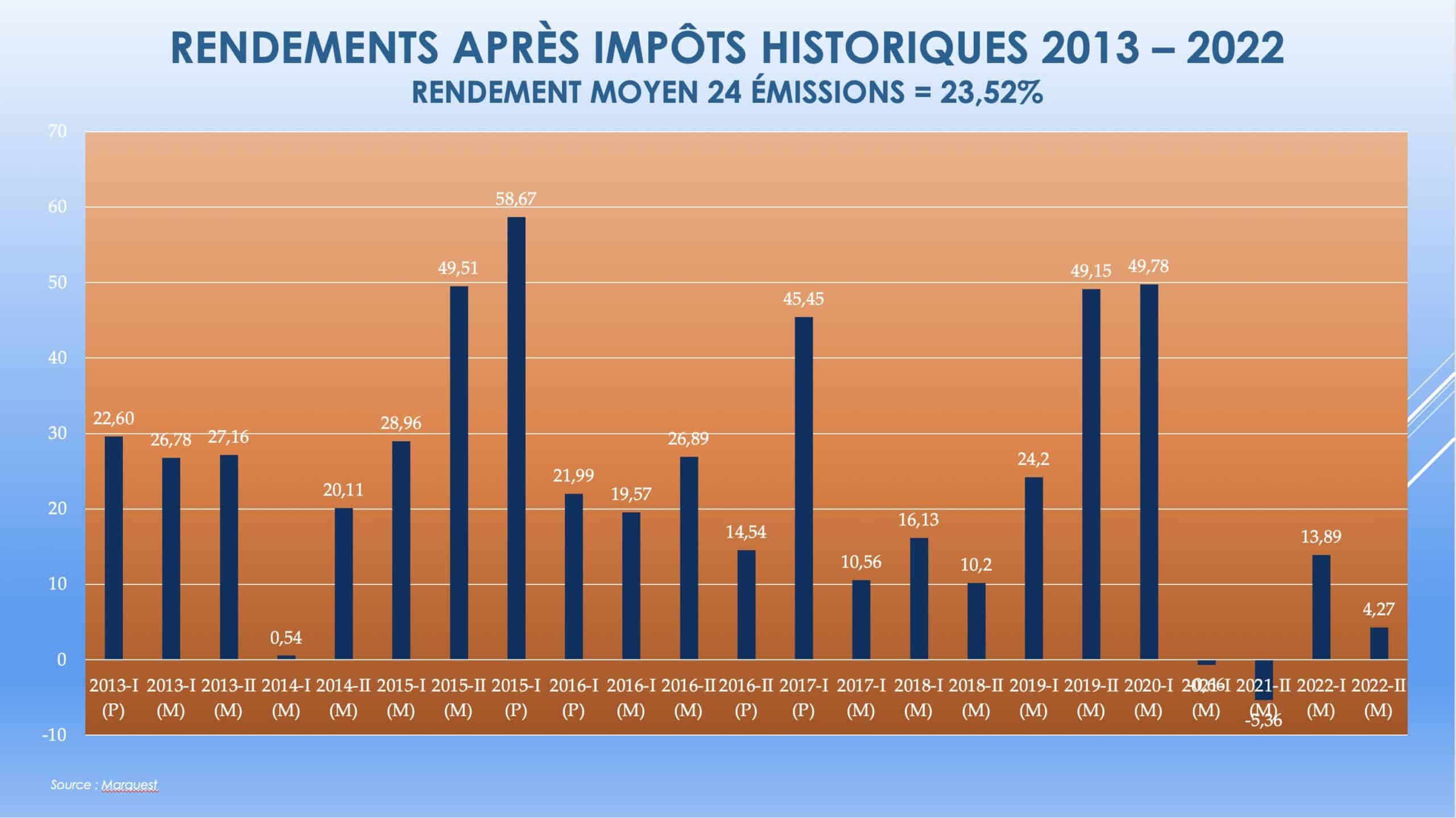

Un de mes émetteurs préférés au Québec a démontré une performance financière exceptionnelle au cours de la période allant de 2013 à 2022. La société en commandite d’actions accréditives a réalisé un total de 24 émissions au Québec, enregistrant un rendement moyen après impôt impressionnant de 23,52%, avec une période de détention moyenne d’environ 12 mois.

Ces résultats remarquables couvrent toutes les émissions réalisées par cet émetteur, qu’elles aient été effectuées avec un prospectus ou une notice d’offre, mettant en lumière sa capacité à maintenir des rendements solides dans diverses conditions de marché. La constance de ces rendements élevés sur une période de près d’une décennie démontre non seulement la robustesse de la stratégie d’investissement de l’émetteur, mais aussi sa compétence à naviguer dans l’environnement financier complexe du Québec. Cette performance exceptionnelle fait de cet émetteur une option particulièrement attrayante pour les investisseurs intéressés par les sociétés en commandite d’actions accréditives, offrant une excellente opportunité pour ceux qui cherchent à diversifier leurs portefeuilles et à profiter de l’approche fiscale avantageuse de ce type de placement.

Cette performance exceptionnelle est d’autant plus remarquable lorsqu’on la considère dans le contexte macroéconomique récent, marqué par une période de forte volatilité causée par les années Trump à la présidence américaine, suivie de la pandémie de COVID-19 qui a provoqué une forte baisse des marchés en mars 2020. Cette période a également été marquée par une augmentation sans précédent de la masse monétaire américaine, qui a doublé sur une période d’environ deux ans, incluant une baisse du taux d’intérêt à 0% et un assouplissement quantitatif (QE) illimité avec une injection de 120 milliards de dollars par mois. Ces politiques monétaires ont par la suite entraîné la forte inflation que nous avons connue.

Ainsi, face à ces défis économiques, la Réserve fédérale américaine (FED) a réagi avec une force remarquable en relevant les taux d’intérêt. Depuis mars 2022 jusqu’à aujourd’hui, la FED a augmenté ses taux d’intérêt de manière significative, passant de 0 à 5,50%. Ce processus de resserrement monétaire a inclus des hausses de taux de 0,75% lors de quatre réunions consécutives, une démarche sans précédent dans l’histoire récente de la politique monétaire de la FED. Pour mettre en perspective, au cours des 20 années précédant le début de ces hausses, la FED n’avait jamais augmenté ses taux d’intérêt de 0,75% en une seule fois. Dans un tel contexte, le fait que cet émetteur québécois de société en commandite d’actions accréditives ait réussi à réaliser un rendement moyen après impôt de 23,52% sur l’ensemble de ses 24 émissions est un témoignage de sa solidité et de sa capacité à s’adapter efficacement à des conditions de marché en constante évolution. Cela souligne également l’importance pour les investisseurs de sélectionner des émetteurs capables de naviguer avec succès dans un environnement économique complexe et changeant.

Les sociétés en commandite d’actions accréditives au Québec offrent une gamme d’avantages fiscaux et d’incitations qui les rendent particulièrement attractives pour les entrepreneurs et les investisseurs. Ces avantages, conçus pour stimuler l’investissement et favoriser la croissance économique, constituent un élément central de l’attractivité de ces structures d’entreprise.

1. Avantages fiscaux pour les investisseurs

L’un des principaux avantages des sociétés en commandite au Québec est la structure fiscale favorable pour les investisseurs. Les commanditaires, ou investisseurs, peuvent bénéficier de déductions fiscales significatives, qui sont particulièrement avantageuses pour ceux qui cherchent à optimiser leur portefeuille d’investissement. Ces déductions permettent aux investisseurs de diminuer leur revenu imposable en déduisant une partie de leur investissement dans la société en commandite.

De plus, les pertes d’exploitation de la société en commandite peuvent être imputées aux commanditaires, leur permettant de déduire ces pertes de leur revenu global. Cette caractéristique est particulièrement attrayante pour les investisseurs à haut revenu cherchant des moyens de minimiser leur charge fiscale tout en soutenant des projets innovants et potentiellement rentables.

2. Incitations pour les entrepreneurs

Pour les entrepreneurs, les sociétés en commandite offrent l’avantage d’accéder à des capitaux sans les contraintes souvent associées aux financements traditionnels. Ces structures permettent aux entrepreneurs de lever des fonds tout en conservant un contrôle opérationnel plus important sur leur entreprise, contrairement aux modèles où les investisseurs exigent souvent une part significative du contrôle en échange de leur capital.

La société en commandite offre également une plus grande flexibilité en termes de gestion des bénéfices et des pertes, permettant aux entrepreneurs de structurer l’entreprise de manière à maximiser les avantages fiscaux tout en réinvestissant dans la croissance et l’expansion de l’entreprise.

3. Stimulation de l’investissement dans des secteurs clés

Les avantages fiscaux associés aux sociétés en commandite jouent un rôle crucial dans la stimulation de l’investissement dans des secteurs clés de l’économie québécoise, tels que les technologies de pointe, les ressources naturelles et les projets de développement durable. Ces secteurs, souvent caractérisés par des besoins en capital élevés et des risques substantiels, bénéficient de l’afflux de capitaux facilité par les incitations fiscales offertes aux investisseurs des sociétés en commandite.

4. Impact sur le développement économique

Les incitations fiscales et les avantages offerts par les sociétés en commandite ont un impact positif significatif sur le développement économique du Québec. En attirant des investissements dans des entreprises innovantes et à fort potentiel de croissance, ces structures contribuent à la création d’emplois, à l’innovation technologique et à l’expansion économique.

5. Soutien gouvernemental et réglementaire

Le gouvernement québécois reconnaît l’importance de ces structures et offre un soutien réglementaire et législatif pour faciliter leur création et leur gestion. Les politiques gouvernementales visent à maintenir un environnement fiscal attractif tout en assurant la transparence et la protection des investisseurs. Cette approche équilibrée assure que les sociétés en commandite continuent de jouer un rôle vital dans l’économie québécoise.

6. Considérations futures

Alors que le paysage économique et fiscal évolue, il est probable que le cadre des sociétés en commandite au Québec continuera de s’adapter. Les ajustements potentiels pourraient viser à renforcer encore davantage les incitations pour les secteurs émergents ou à ajuster les réglementations pour maintenir un équilibre entre incitation à l’investissement et protection des parties prenantes.

L’engagement des sociétés en commandite d’actions accréditives dans le secteur de l’exploration des métaux critiques, des métaux précieux et d’autres métaux revêt une importance capitale pour l’économie du Québec. Ces structures d’entreprise spécialisées jouent un rôle essentiel dans le financement et le développement de projets miniers stratégiques, cruciaux pour l’économie et la technologie.

1. Financement de l’exploration et de l’exploitation minière

Les sociétés en commandite d’actions accréditives sont un vecteur clé pour le financement de l’exploration et de l’exploitation des métaux critiques et précieux au Québec. Ces entreprises permettent de lever des capitaux nécessaires pour des projets d’exploration coûteux et risqués, souvent inaccessibles via des canaux de financement traditionnels. L’investissement dans l’exploration de ces métaux est vital, car ils sont essentiels pour des industries telles que la technologie, l’énergie renouvelable…

2. Impulsion pour l’innovation dans le secteur minier

Les sociétés en commandite d’actions accréditives stimulent l’innovation dans le secteur minier. Elles financent la recherche et le développement de nouvelles technologies d’extraction et de traitement des métaux, favorisant ainsi l’efficacité, la durabilité et la rentabilité des opérations minières. Cette innovation est cruciale pour maintenir la compétitivité du Québec sur le marché mondial des métaux.

3. Impact sur l’emploi et le développement régional

L’investissement dans l’exploration des métaux critiques et précieux génère des emplois directs et indirects significatifs dans le secteur minier et les industries connexes. Les projets financés par ces sociétés contribuent au développement économique des régions minières, apportant prospérité et opportunités dans des zones souvent éloignées ou sous-développées.

4. Renforcement de la position du Québec sur le marché des métaux

Le rôle des sociétés en commandite dans le financement de l’exploration des métaux positionne avantageusement le Québec sur le marché international des métaux. L’accent mis sur les métaux critiques et précieux, en particulier, aligne l’économie québécoise avec les tendances mondiales, telles que la transition énergétique et la demande croissante en technologies avancées.

5. Développement durable et responsable

Ces sociétés contribuent également à promouvoir un développement minier durable et responsable. Elles financent des projets qui respectent des normes environnementales et sociales élevées, répondant ainsi aux préoccupations croissantes en matière de durabilité dans l’exploitation des ressources naturelles.

L’avenir des sociétés en commandite d’actions accréditives dans le secteur des métaux au Québec se présente sous des auspices prometteurs, avec plusieurs tendances et évolutions anticipées qui pourraient façonner leur rôle et leur impact dans les années à venir.

1. Augmentation de la demande pour les métaux critiques

Avec la montée en puissance des technologies vertes et la transition mondiale vers une économie à faible émission de carbone, la demande pour les métaux critiques, tels que le lithium, le cobalt et le nickel, devrait augmenter significativement. Les sociétés en commandite d’actions accréditives, grâce à leur capacité à lever des fonds pour des projets risqués mais essentiels, seront probablement au premier plan pour financer l’exploration et l’exploitation de ces métaux au Québec. Cette tendance positionnera la province comme un acteur clé dans la chaîne d’approvisionnement mondiale des métaux critiques.

2. Innovation continue dans l’exploration et l’exploitation minière

L’innovation technologique continuera de jouer un rôle crucial dans le secteur minier. On peut s’attendre à ce que les sociétés en commandite investissent dans des technologies avancées pour l’exploration et l’extraction des métaux, améliorant ainsi l’efficacité, réduisant l’impact environnemental et augmentant la rentabilité. Ces investissements pourraient inclure des technologies de prospection géologique avancées, des méthodes d’extraction plus durables et des processus de traitement des minéraux plus efficaces.

3. Renforcement des normes environnementales et sociales

Dans un contexte de sensibilisation croissante aux questions environnementales et sociales, les sociétés en commandite seront de plus en plus appelées à démontrer leur engagement envers le développement durable. Cela impliquera probablement un financement accru de projets qui respectent des normes environnementales élevées, favorisent la responsabilité sociale et contribuent positivement aux communautés locales.

4. Collaboration accrue avec les gouvernements et les institutions

Pour soutenir leur croissance et leur développement, les sociétés en commandite d’actions accréditives chercheront probablement à renforcer leur collaboration avec les gouvernements et les institutions. Cela pourrait se traduire par des partenariats stratégiques, des incitations fiscales supplémentaires et un soutien réglementaire pour encourager l’investissement dans le secteur minier, notamment dans l’exploration et l’exploitation de métaux critiques et précieux.

5. Diversification et adaptation aux changements du marché

Face aux fluctuations du marché des métaux et aux incertitudes économiques, les sociétés en commandite devront rester agiles et diversifiées. Cela impliquera une adaptation continue de leurs stratégies d’investissement pour répondre aux changements de la demande mondiale, aux évolutions technologiques et aux dynamiques du marché.

L’examen approfondi des sociétés en commandite d’actions accréditives dans le secteur des métaux au Québec révèle un tableau impressionnant de succès, d’innovation et de potentiel de croissance. Ces structures d’entreprise, essentielles dans le financement de l’exploration et de l’exploitation des métaux, bénéficient d’un environnement unique au Québec qui les positionne de manière avantageuse au Canada.

1. Le Québec : un terrain fertile pour les sociétés en commandite

Le Québec se distingue au Canada par son approche progressive et favorable envers les sociétés en commandite, notamment dans le secteur des métaux. Cette différenciation est en partie due à des incitations fiscales attrayantes qui stimulent l’investissement et soutiennent l’innovation. La province offre des déductions supplémentaires de 20% (réparties en deux tranches de 10%) pour les investissements dans les sociétés en commandite, un avantage significatif qui renforce l’attractivité de ces structures pour les investisseurs.

2. Exonération fiscale et incitations pour les investisseurs

Outre les déductions, le Québec offre une exonération de l’impôt pour l’argent investi dans ces sociétés, ce qui représente un avantage fiscal considérable. Cette exonération signifie que les investisseurs peuvent réduire leur charge fiscale de manière significative, rendant l’investissement dans les sociétés en commandite encore plus attrayant. Cette mesure contribue à canaliser davantage de capitaux vers des projets miniers innovants et stratégiques dans la province.

3. Avantages contre différents types de revenus

Un autre aspect important est la capacité des investisseurs à utiliser ces avantages fiscaux contre tout type de revenu. Cette flexibilité offre aux investisseurs une grande latitude pour optimiser leur stratégie fiscale, en leur permettant de bénéficier pleinement des incitations offertes par le gouvernement québécois.

4. Impact sur le secteur des métaux et au-delà

L’impact des sociétés en commandite d’actions accréditives va au-delà du secteur des métaux, stimulant l’économie québécoise dans son ensemble. Elles favorisent la création d’emplois, la croissance économique et l’innovation technologique. De plus, en soutenant l’exploration et l’exploitation des métaux critiques et précieux, ces sociétés positionnent le Québec comme un acteur clé dans des industries cruciales pour l’avenir, telles que les technologies vertes et les énergies renouvelables.

5. Un avenir prometteur

En regardant vers l’avenir, les sociétés en commandite d’actions accréditives au Québec semblent prêtes à continuer de jouer un rôle majeur dans le secteur des métaux et dans l’économie plus large. Avec des incitations fiscales continues et un soutien gouvernemental, combinés à une demande croissante de métaux critiques sur les marchés mondiaux, le Québec est bien positionné pour rester à l’avant-garde de l’innovation et de l’investissement dans ce secteur.

C’est une entente légale entre un commandité et les commanditaires investissant en actions accréditives émises par une variété de compagnies de ressources juniors et intermédiaires.

L’objectif premier d’un investisseur quand il investit dans une société en commandite d’actions accréditives Québec est de maximiser ses déductions fiscales et de profiter au maximum de son exonération pour la partie Québec.

La société en commandite va procurer aux porteurs de parts un placement dans un portefeuille diversifié d’actions accréditives d’émetteurs du secteur des ressources qui exercent leurs activités dans le secteur minier et qui engagent des frais admissibles principalement dans la province de Québec en vue de maximiser les avantages fiscaux d’un placement dans des parts de catégorie Québec et de procurer une plus-value du capital investi.

Normalement quand on achète une émission Québec, le pourcentage d’actions accréditives québecoises se situe entre 50 % à 100 %. C’est important de consulter le prospectus ou la notice d’offre pour avoir l’ensemble des informations.

Nous appelons fonds d’actions accréditives un placement dans un portefeuille d’actions accréditives. Les investisseurs sont, dans ce type de placement, les commanditaires. Ils achètent des parts de la société, qui les investit dans des sociétés canadiennes de ressources naturelles précises. Investir dans une société en commandite accréditive permet d’aider, entre autres, les jeunes sociétés de ressources (par exemple du secteur pétrolier ou minier) afin qu’elles bénéficient de déductions fiscales. Par le fait même, la société en commandite fait passer ces déductions aux épargnants

Les placements seront effectués dans le secteur des ressources minières avec l’objectif de constituer un portefeuille diversifié de titres de sociétés du secteur des ressources qui se consacrent à l’exploration, entre autres, de métaux précieux, de métaux communs et d’uranium. De plus, un commanditaire qui est un particulier (autre qu’une fiducie) peut avoir droit à des crédits d’impôt à l’investissement fédéral et provincial à l’égard des placements de la société en commandite dans les actions accréditives d’émetteurs exerçant des activités d’exploration minière « primaires », soit de l’exploration afin d’établir l’existence, la localisation, l’étendue ou la qualité de ressources minérales. La société en commandite a l’intention de cibler des petites et moyennes sociétés du secteur des ressources dont les programmes d’exploration sont avancés. La totalité ou la quasi-totalité des fonds disponibles devrait être investie dans des actions accréditives d’émetteurs exerçant des activités d’exploration minière « primaires ». La stratégie de placement de la société en commandite

consiste à investir dans les actions accréditives de sociétés du secteur des ressources qui sont perçues comme i) offrant une bonne valeur compte tenu du cours de leurs actions; ii) disposant d’une haute direction expérimentée et compétente; iii) dotées d’un solide programme d’exploration; et iv) offrant un potentiel de croissance future. La société en commandite peut, avant sa dissolution, vendre les actions accréditives et autres actions acquises pour son compte si le Commandité, en collaboration avec le gestionnaire de portefeuille, est d’avis qu’il est dans l’intérêt de la société en

commandite de le faire. Toute encaisse nette de la société en commandite générée d’une vente effectuée après l’année 2022 (déduction faite d’une réserve pour fonds de roulement) fera l’objet de placements liquides de première qualité ou d’une distribution aux commanditaires, à moins qu’elle ne soit réinvestie dans d’autres actions accréditives. À chaque exercice de la société en commandite, le revenu net ou la perte nette de la société en commandite ainsi que les frais admissibles de sociétés du secteur des ressources ayant fait l’objet d’une renonciation en faveur de la société en commandite prenant effet pendant cet exercice seront attribués au prorata de leur participation aux commanditaires qui figurent, le dernier jour de cet exercice, au registre des commanditaires tenu par le Commandité. La société en commandite produira toutes les déclarations conformément à la Loi de l’impôt relativement à ces attributions. Les commanditaires auront le droit de demander les déductions fiscales et les crédits d’impôt à l’investissement applicables à l’impôt sur le revenu, tel qu’il est décrit aux présentes.

Entre les sociétés en commandite d’actions accréditives versus les actions accréditives individuelles

Je préfère investir dans un émetteur qui va investir dans environ 20 à 50 compagnies différentes que seulement prendre le risque d’investir dans uniquement une ou deux compagnies.

En investissant dans une société en commandite, le gestionnaire va diversifier les investissements entre différentes compagnies mais aussi dans différents secteurs rattachés au secteur minier voir exemple.

Le gestionnaire connait bien son secteur d’activité et peut en tirer certains avantages.

Le gouvernement du Québec offre une déduction de 100% aux actions accréditives en statut permanent de leur budget.

Les crédits d’impôt provinciaux ne sont offerts qu’aux résidents de la province dans laquelle les dépenses d’exploration ont eu lieu.

La plupart des crédits d’impôt font partie de budgets annuels et ont des dates d’expiration.