L’investissement dans les sociétés en commandite d’actions accréditives au Québec est une démarche complexe, impactée par les nuances des systèmes d’imposition provinciale et fédérale. Cette introduction approfondie vise à éclairer les investisseurs sur la manière dont ces paliers d’imposition influencent directement les déductions fiscales disponibles. En analysant comment ces déductions affectent l’argent à risque, nous pouvons déterminer le seuil de rentabilité pour chaque investisseur en fonction de sa tranche d’imposition.

Nous plongeons dans les détails des régimes fiscaux québécois et canadien, examinant les taux d’imposition spécifiques, les possibilités de déductions, et leur impact sur l’argent investi dans ces sociétés. Cette analyse permet de comprendre comment maximiser les rentabilités des investissements en exploitant efficacement les avantages fiscaux.

En intégrant les données précises du PDF produit par ressource naturelle Québec, cet article propose une ressource complète pour les investisseurs cherchant à naviguer dans ce domaine complexe. Nous mettons en lumière les différentes stratégies pour réduire l’exposition fiscale, augmentant ainsi la rentabilité nette des investissements dans les sociétés en commandite d’actions accréditives.

L’objectif est de fournir une compréhension claire et pratique de ces concepts, permettant une prise de décision éclairée et stratégique en matière d’investissement. Pour les investisseurs, saisir ces nuances est essentiel pour optimiser leurs placements dans le cadre fiscal québécois et fédéral.

Les sociétés en commandite d’actions accréditives sont un instrument d’investissement unique au Québec, jouant un rôle vital dans la stratégie d’investissement des particuliers et des entreprises. Elles représentent un véhicule d’investissement privilégié, en particulier dans les industries des ressources naturelles, en raison de leurs structures fiscales avantageuses.

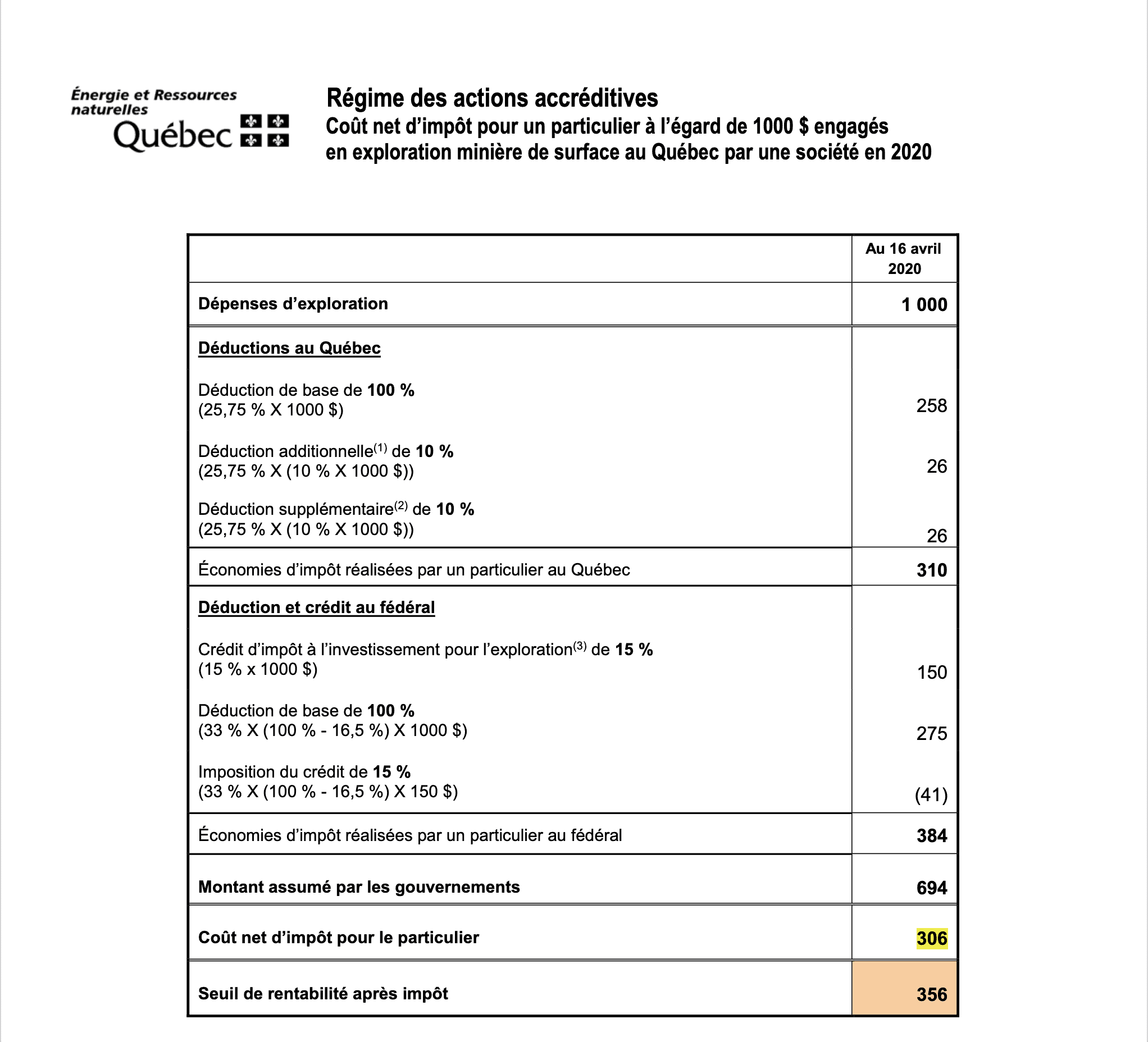

Ces sociétés permettent aux investisseurs de participer directement dans des projets de ressources naturelles, tout en bénéficiant de déductions fiscales substantielles. Lorsqu’un investisseur achète des actions accréditives, il obtient le droit de déduire un pourcentage significatif de son investissement de son revenu imposable. Cette déduction est possible car les dépenses engagées pour l’exploration et le développement des ressources naturelles par la société sont transférées aux investisseurs.

Au-delà de l’avantage fiscal, investir dans une société en commandite d’actions accréditives nécessite une évaluation rigoureuse des risques et des retours potentiels. Ces sociétés, bien qu’offrant des avantages fiscaux attractifs, peuvent également impliquer un niveau de risque plus élevé, étant souvent engagées dans des activités d’exploration ou de développement qui n’ont pas encore généré de revenus.

Il est également crucial de comprendre le cadre réglementaire et fiscal dans lequel ces sociétés opèrent. Les lois et les règlements provinciaux et fédéraux au Canada ont un impact direct sur le fonctionnement de ces sociétés, influençant à la fois leur structure et leur viabilité.

Cette section offre un aperçu détaillé du fonctionnement de ces sociétés en commandite d’actions accréditives, en mettant l’accent sur les aspects fiscaux et les considérations d’investissement, permettant aux investisseurs de mieux comprendre comment intégrer ces véhicules dans leurs portefeuilles d’investissement.

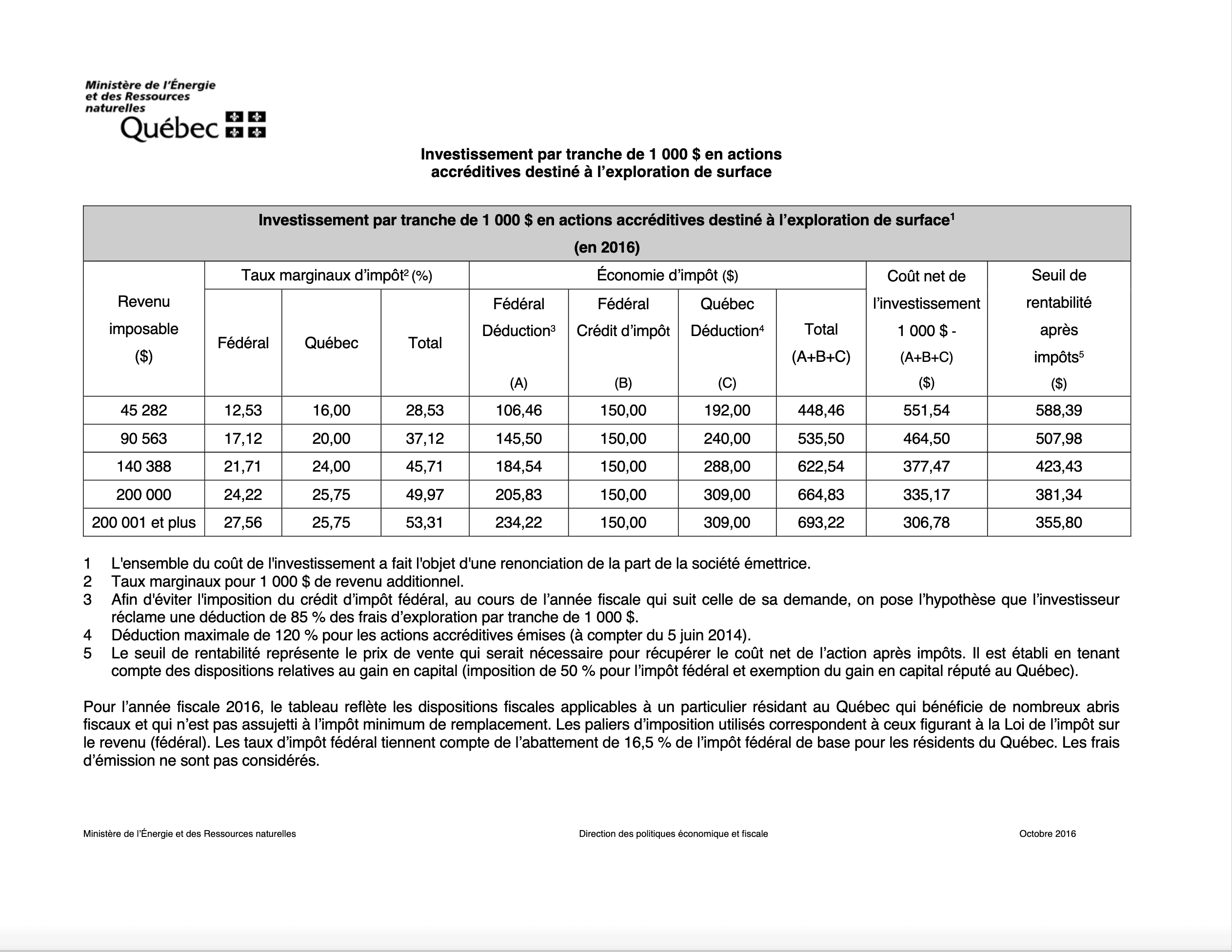

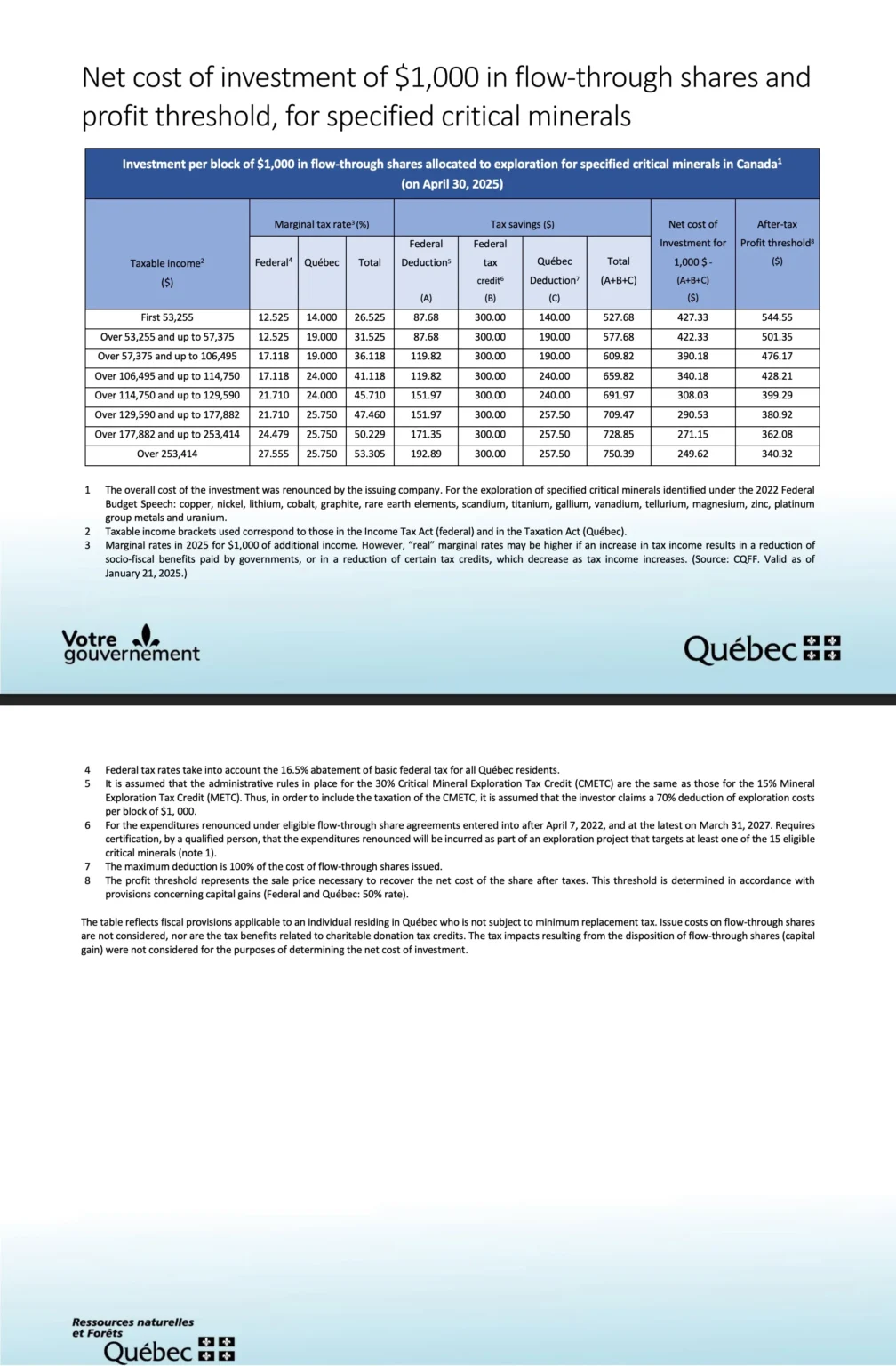

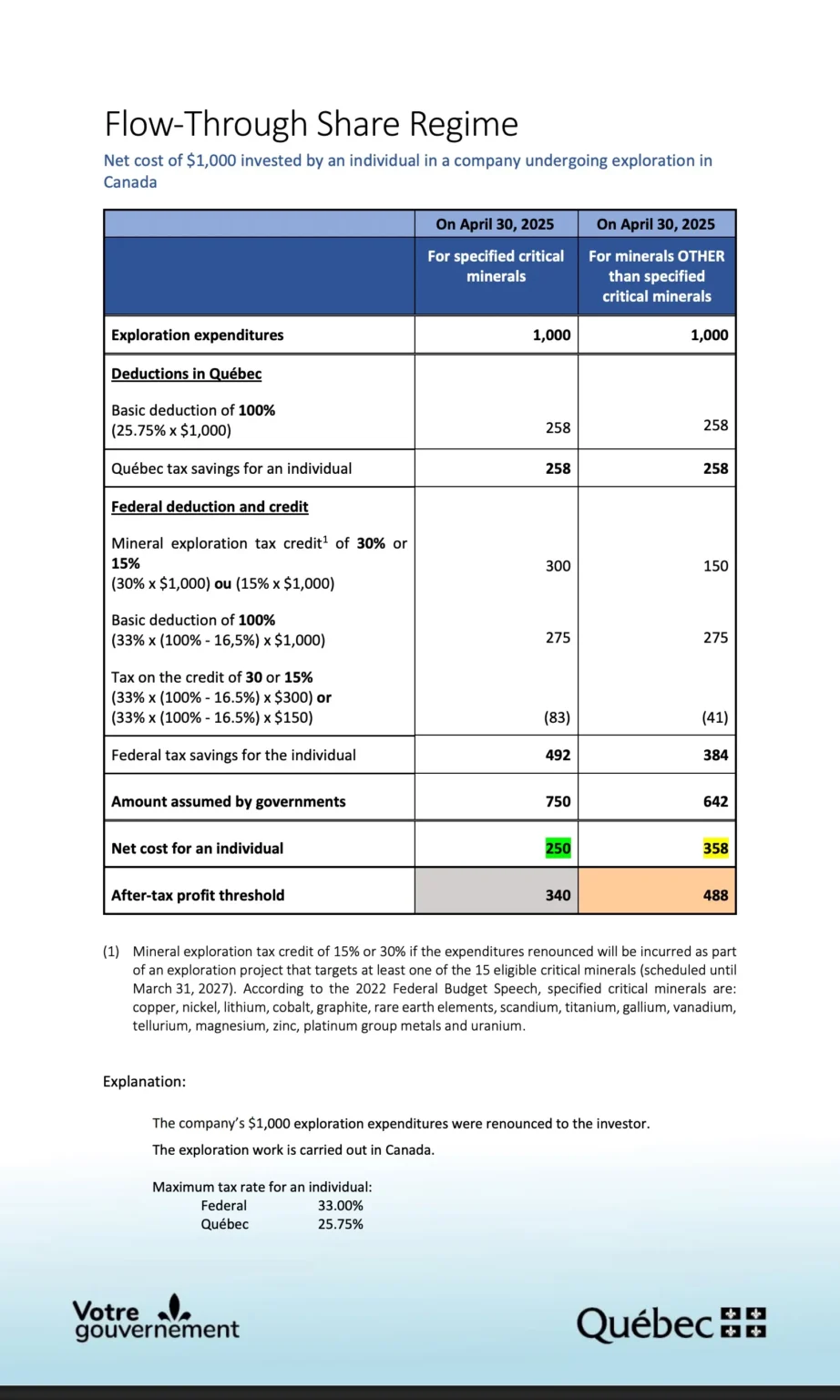

Les paliers d’imposition au Québec ont un impact significatif sur la rentabilité des investissements dans les sociétés en commandite d’actions accréditives. Une compréhension approfondie des différentes tranches d’imposition est cruciale pour évaluer l’impact des déductions fiscales sur l’argent à risque et, in fine, sur le seuil de rentabilité. Cela devient d’autant plus pertinent lorsqu’on considère que les avantages fiscaux peuvent varier considérablement entre les investisseurs en fonction de leur tranche d’imposition.

Pour les investisseurs des tranches supérieures, les déductions fiscales offrent un levier puissant pour réduire l’impôt sur le revenu, augmentant ainsi la rentabilité nette de leurs investissements. En revanche, les investisseurs des tranches inférieures doivent évaluer soigneusement l’avantage fiscal par rapport à l’argent à risque. Cet équilibre entre les avantages fiscaux et les risques associés est crucial pour déterminer la viabilité et la rentabilité d’un investissement dans une société en commandite.

L’impact de ces facteurs sur la rentabilité doit être analysé avec une compréhension claire de la législation fiscale québécoise et canadienne, car ces lois définissent les règles du jeu pour les sociétés en commandite. En saisissant ces nuances, les investisseurs peuvent mieux naviguer dans le paysage fiscal et optimiser leurs investissements pour atteindre une rentabilité maximale.

L’argent à risque est un élément clé dans l’évaluation du seuil de rentabilité des investissements en sociétés en commandite d’actions accréditives. Il représente le montant de l’investissement qui n’est pas couvert par les déductions fiscales. Cet argent à risque est crucial car il détermine directement le niveau de risque que l’investisseur est prêt à accepter. Plus l’argent à risque est faible, plus l’investissement est considéré comme sécuritaire. Cette section explore en profondeur comment l’argent à risque et les déductions fiscales interagissent pour influencer le seuil de rentabilité. En comprenant ce lien, les investisseurs peuvent mieux évaluer les opportunités et les risques associés à leurs placements dans les sociétés en commandite, permettant ainsi une prise de décision plus stratégique et éclairée.

En conclusion, cet article a exploré en profondeur les seuils de rentabilité pour les sociétés en commandite d’actions accréditives en relation avec les paliers d’imposition au Québec. De l’importance des déductions fiscales à la gestion de l’argent à risque, chaque aspect joue un rôle crucial dans la maximisation des retours sur investissement. Les investisseurs avisés peuvent utiliser ces informations pour naviguer efficacement dans le paysage financier complexe, en alignant leurs stratégies d’investissement avec les opportunités et les défis uniques présentés par ce type d’investissement. En fin de compte, une compréhension approfondie des mécanismes fiscaux et du seuil de rentabilité est essentielle pour réaliser des investissements fructueux dans les sociétés en commandite d’actions accréditives au Québec.

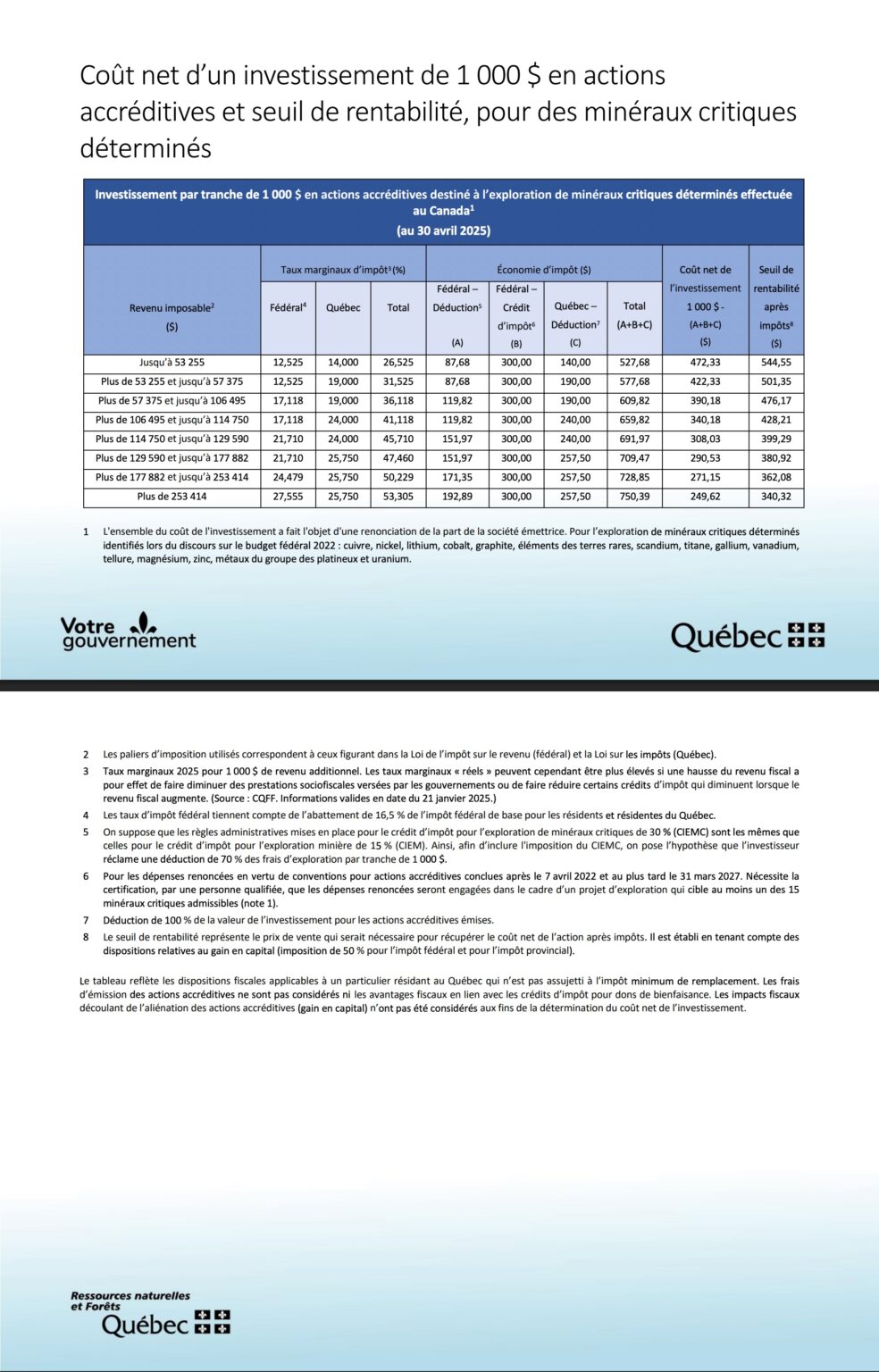

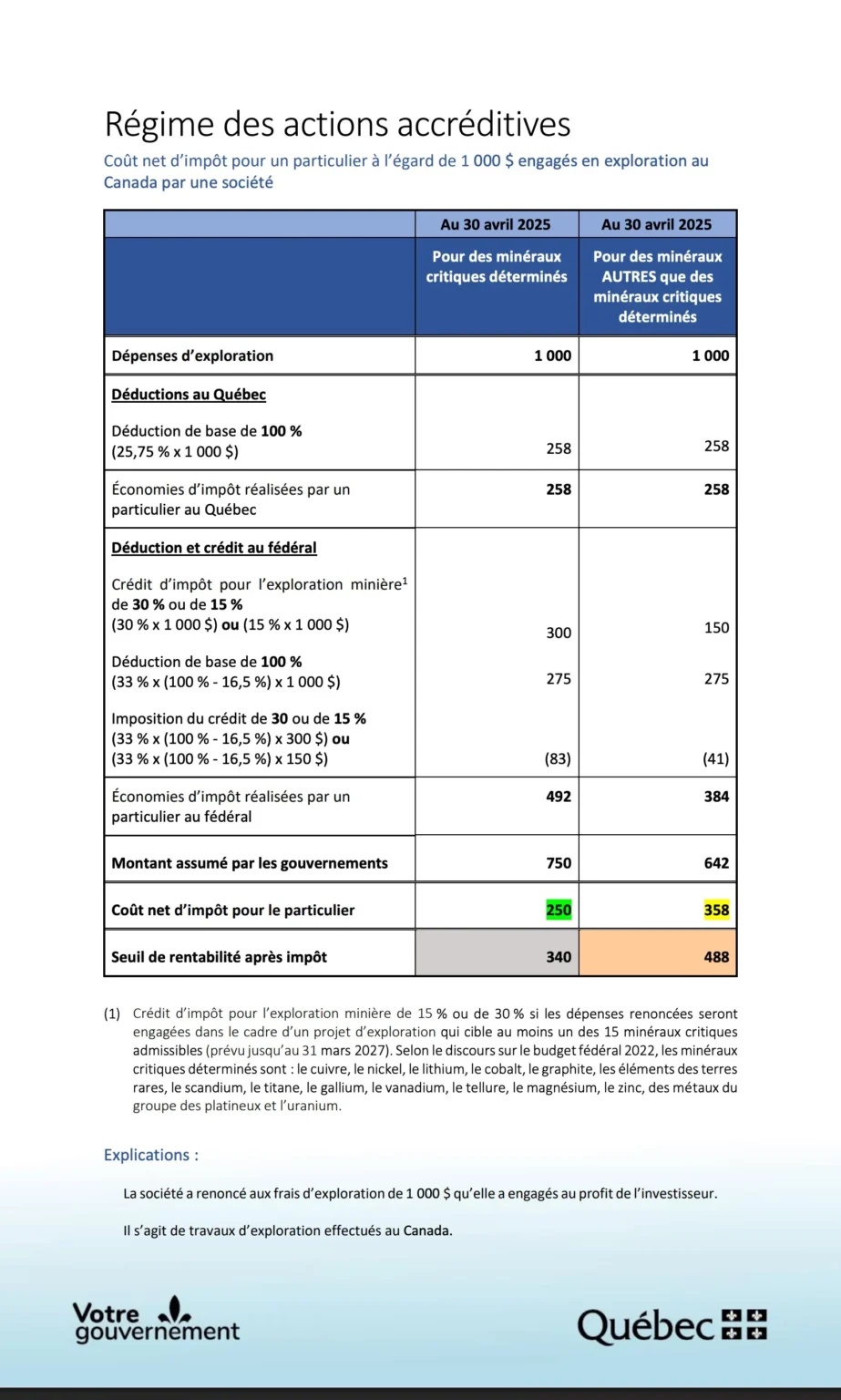

Les PDFs ne considère pas le crédit d’impôt de 30% introduit dans le budget fédéral de 2022 pour les investissements dans les métaux critiques, connu sous le code CIEMC. Il est crucial de noter que ce crédit d’impôt ne peut pas être cumulé avec le crédit d’impôt de 15% pour l’exploration minière classique (CIEM). Les dépenses admissibles ne peuvent bénéficier simultanément des deux crédits, ce qui est un point important à prendre en compte dans l’évaluation des investissements.

")